Sebbene la pandemia da coronavirus abbia inferto un duro colpo all'economia globale, i mercati azionari e del credito hanno registrato un forte rally nel secondo trimestre 2020. La questione centrale ora è capire se questo rally non sia stato eccessivo.

Sebbene la pandemia da coronavirus abbia inferto un duro colpo all'economia globale, i mercati azionari e del credito hanno registrato un forte rally nel secondo trimestre 2020. La questione centrale ora è capire se questo rally non sia stato eccessivo, dice Sharps.

"Ogni volta che sei in una fase di recessione economica, arriva un punto in cui i mercati iniziano a prevedere un miglioramento", osserva Sharps. "Dato che la diffusione del virus sembra aver rallentato e molte aziende stanno riaprendo, non mi sorprende che i mercato abbiano recuperato dai minimi".

I recenti dati positivi proveniente dal fronte macro e dal mercato del lavoro americano rappresentano un chiaro segnale di ripresa, che ha spinto verso l'alto i rendimenti dei Treasury a 10 e 30 anni, osserva Vaselkiv.

Detto questo, le prospettive degli utili a breve termine rimangono cupe. Mentre all'inizio dell'anno le stime di consensus prevedevano una crescita economica globale di circa il 3%, le previsioni attuali attendono un calo del 3% quest'anno, afferma Thomson. Tenendo conto della leva operativa, ciò potrebbe portare a un calo complessivo degli utili societari del 50-60%.

"Siamo ancora all'inizio della ripresa", avverte Sharps, "ma penso che il secondo trimestre si rivelerà il più impegnativo per le attività economiche e gli utili". Il vero interrogativo, afferma Sharps, è quanto tempo ci vorrà perché le aziende possano ritrovare quella forza degli utili tale da giustificare le attuali valutazioni, premiando gli investitori per il rischio che una ripresa economica non progredisca così rapidamente come le attese.

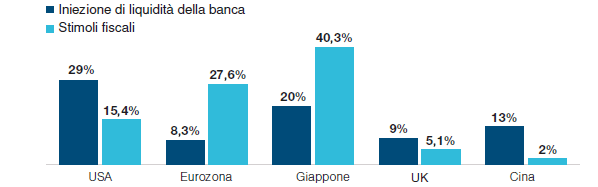

Il rally degli asset a rischio è stato guidato in larga parte dalle massicce dosi di stimolo fiscale e monetario, che sono state persino maggiori rispetto alla crisi finanziaria globale del biennio 2008-2009. Questo, secondo Thomson, ha posto le basi per un "tiro alla fune" tra un'ampia liquidità e il crollo degli utili.

Sui mercati ci potrebbe essere ancora volatilità, avverte. Anche se gli stimoli fiscali e monetari hanno rafforzato i mercati globali, ci sono dei limiti a quello che i governi possono fare per sostenere la ripresa:

Gli stimoli economici globali per combattere gli effetti del COVID-19 (Fig. 1) Percentuale del prodotto interno lordo

Dal 31 gennaio al 31 maggio 2020 Fonte: Cornerstone Macro, utilizzata dietro autorizzazione. Ulteriori analisi di T. Rowe Price utilizzando i dati di FactSet Research Systems Inc. Tutti i diritti riservati.

Negli Stati Uniti, una parte significativa degli aiuti inviati ad aprile alle famiglie americane con reddito basso e moderato sono stati destinati al risparmio, afferma Vaselkiv. Ciò potrebbe ostacolare una ripresa della spesa per consumi, che in genere rappresenta circa il 70% del prodotto interno lordo (PIL) degli USA.

Sebbene il Presidente francese Emmanuel Macron e la Cancelliera tedesca Angela Merkel abbiano proposto un recovery fund europeo per finanziare gli stimoli fiscali della UE, serve un accordo unanime tra i Paesi membri per attuare il piano, osserva Thomson.

Molti Paesi dei mercati emergenti non hanno la forza economica e finanziaria per un massiccio piano di stimoli fiscali, aggiunge Thomson.

La maggior parte dei benefici legati agli stimoli fiscali e monetari è ormai già prezzata dagli asset rischiosi; quindi, ora è importante che arrivino segnali incoraggianti dai fondamentali economici affinché i mercati possano proseguire nel rialzo, afferma Sharps. "Penso che da qui in poi sarà più dura".