Il danno economico provocato dal coronavirus nella prima metà del 2020 ha portato alla ribalta la qualità del credito.

Il danno economico provocato dal coronavirus nella prima metà del 2020 ha portato alla ribalta la qualità del credito, poiché gli investitori specializzati nel reddito fisso hanno cercato riparo nel debito sovrano e nell'investment grade (IG). Anche se i credit spread si sono ristretti rispetto ai tempi del pesante sell-off di marzo, rimangono su livelli ampi e molto volatili, osserva Vaselkiv. Comunque, come nei mercati azionari globali, la performance è stata disomogenea.

Nel mercato high yield, gli spread sui rendimenti delle obbligazioni con rating BB, percepiti come difensivi, si sono ridotti ai livelli pre-crisi. Tuttavia, alcuni "fallen angel" - società che hanno recentemente perso il loro rating investment grade - sono stati costretti a vendere obbligazioni con rendimenti fino al 9% per consolidare i loro bilanci. In questo contesto, gli investitori devono analizzare attentamente il "valore relativo" caso per caso, afferma Vaselkiv.

Nelle stime sui potenziali tassi di default, gli analisti di T. Rowe Price hanno diviso l'universo high yield in tre grandi gruppi, spiega Vaselkiv:

Molti gestori del reddito fisso hanno già messo in atto una rotazione verso i settori ben posizionati e ora stanno aumentando con cautela la loro esposizione ciclica, afferma Vaselkiv. Come quest'ultima categoria si comporterà nella ripresa determinerà il picco del tasso di default per l'intero universo high yield. Un tasso aggregato vicino al 10% sembra giustificato, aggiunge.

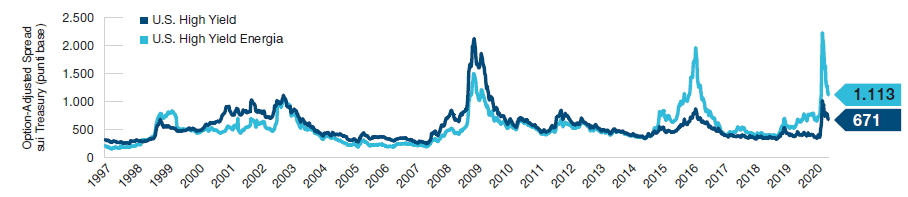

Da marzo i credit spread si sono ridotti, ma restano ampi e volatili (Fig. 3) Storia dello spread high yield USA1

I rendimenti passati non sono indicativi di quelli futuri. Dall'1 gennaio 1997 al 31 maggio 2020. Fonte: Bloomberg Index Services Limited e ICE BofAML (vedi informazioni aggiuntive). Analisi T. Rowe Price su dati di FactSet Research Systems Inc. Tutti i diritti riservati. 1 US High Yield = ICE BofA US High Yield Index. US High Yield Energy = ICE BofA US High Yield Energy Index.

Le opportunità interessanti del reddito fisso nella seconda metà dell'anno sembrano limitate, secondo Vaselkiv. Gli asset difensivi, come i Treasury USA e altri governativi "core", bond municipali con rating AAA, e persino alcune cartolarizzazioni di alta qualità, sono costosi e vulnerabili a un ulteriore backup dei tassi di interesse se la ripresa si rivelerà più rapida del previsto e/o un vaccino sarà ampiamente disponibile.

Nei mercati emergenti del reddito fisso, alcune opportunità specifiche sembrano interessanti, ma il settore nel suo complesso rimane sotto forte pressione a causa della pandemia e in alcuni Paesi come il Brasile, a causa della cattiva leadership politica, afferma Vaselkiv. I tassi di default sovrani sono aumentati. "In questo momento, il credito corporate - sia investment grade sia high yield - rimane il nostro tema dominante", conclude Vaselkiv.