Anche se la crisi da coronavirus ha dominato l'agenda politica all'inizio del 2020, nella seconda metà dell'anno gli investitori dovranno monitorare una serie di altri rischi: le crescenti tensioni tra Stati Uniti e Cina, i disordini sociali, l'opposizione alla globalizzazione economica e le presidenziali americane di novembre.

Anche se la crisi da coronavirus ha dominato l'agenda politica all'inizio del 2020, nella seconda metà dell'anno gli investitori dovranno monitorare una serie di altri rischi - alcuni potenzialmente inaspriti dalla pandemia. Questi includono le crescenti tensioni tra Stati Uniti e Cina, i disordini sociali, l'opposizione alla globalizzazione economica e le presidenziali americane di novembre.

Anche prima del lockdown, la capacità delle multinazionali di sfruttare le economie di scala globali era stata messa in discussione dalla pressione protezionistica, osserva Sharps. Ora, dopo il caos generato dalla pandemia nelle catene di approvvigionamento, è probabile che i dirigenti aziendali comincino a enfatizzare la resilienza rispetto all'efficienza, anche se si riducono i margini di profitto.

Per i bilanci delle imprese, questa nuova enfasi probabilmente porterà a una riduzione della leva finanziaria, a una maggiore liquidità e a pratiche di finanziamento più conservative.

I programmi di buyback, che negli ultimi anni sono stati un supporto fondamentale al mercato azionario, potrebbero essere ridotti.

A livello operativo, il "near sourcing" - il collocamento della produzione nei mercati degli utenti finali o in prossimità - potrebbe diventare una priorità, piuttosto che la ricerca dei mercati del lavoro a basso costo.

I benefici economici sono tali che difficilmente la globalizzazione si invertirà, sostiene Sharps. "Ma se si aggiungono le tensioni commerciali in corso tra Stati Uniti e Cina, una tendenza alla rivalutazione delle catene di approvvigionamento globali sembra inevitabile".

Thomson è convinto che le tensioni tra Stati Uniti e Cina si allenteranno, eliminando così una potenziale minaccia per la ripresa economica globale. Tuttavia, prevede che una competizione a lungo termine per il predominio nei settori tecnologici chiave produrrà attriti tra i due giganti economici.

Hong Kong, la regione amministrativa speciale della Cina, è intrappolata nel mezzo di queste tensioni, dice Thomson. Tuttavia, mentre i critici occidentali denunciano gli sforzi di Pechino per far passare una nuova legge sulla sicurezza per la città, Thomson prevede che la Cina non imporrà il suo quadro giuridico direttamente a Hong Kong, in quanto andrebbe a minare l'efficienza della città come centro finanziario.

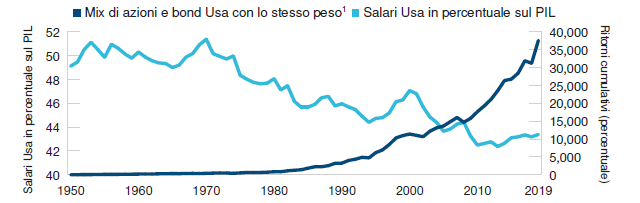

L'elevata disoccupazione, il distanziamento sociale e il divario digitale tra chi può lavorare da casa e chi ha perso il reddito a causa del coronavirus potrebbero portare a un peggioramento nel lungo termine delle diseguaglianze di reddito negli Stati Uniti e in altri Paesi sviluppati.

Vaselkiv osserva che la pandemia è stata particolarmente dannosa per i lavoratori a basso reddito nel settore dei servizi, molti dei quali erano donne e/o persone di colore. A questo si sono aggiunte la rabbia per l'ingiustizia razziale e le affermazioni sulla diffusa brutalità della polizia che hanno provocato proteste di massa in molte città degli Stati Uniti.

La pandemia potrebbe allargare il divario tra Wall Street e Main Street (l'economia reale) (Fig. 4) Salari USA in percentuale sul PIL contro i ritorni di azioni e bond USA

I rendimenti passati non sono indicativi di quelli futuri. Dall'1 gennaio 1950 al 31 dicembre 2019. Fonte: FactSet, Standard & Poor's, Bureau of Economic Analysis, Federal Reserve Board, Tax Policy Center e Citizens for Tax Justice/Haver Analytics (vedi informazioni aggiuntive). 1 Rendimento totale ponderato delle azioni statunitensi (indice S&P500) e titoli di Stato USA a 10 anni.

Le prossime elezioni USA rappresentano anche un rischio per i mercati, avverte Sharps. Una vittoria del democratico Joe Biden, dice, potrebbe portare a un aumento delle imposte sia sulla persona sia sulle imprese, soprattutto se i democratici prenderanno il controllo del Senato. Una regolamentazione più rigorosa nell'ambito di un'amministrazione Biden potrebbe imporre pesanti costi di conformità su energia, finanza e alcune industrie manifatturiere, aggiunge Sharps.

Guardando alla seconda metà del 2020, gli investitori dovrebbero aspettarsi recuperi più graduali degli asset a rischio - non una continuazione del rally che ha allontanato i mercati dai minimi di marzo, affermano i tre leader di T. Rowe Price.

"Ci sono ancora potenziali opportunità, ma sono meno convincenti di quanto lo fossero ad aprile", afferma Sharps.

Thomson dice di essere ottimista sulle prospettive del secondo semestre, anche se a volte i mercati potrebbero essere "instabili". "Penso che la riapertura delle economie, insieme alla portata degli stimoli e alle potenziali scoperte mediche, possa consentire ai titoli di chiudere l'anno su valori più alti rispetto a quelli attuali", prevede.

Ma in un ambiente in rapida evoluzione, gli investitori dovranno essere in grado di analizzare i fondamentali, esaminare tutte le opportunità nei vari settori, e stabilire individuare le opportunità più interessanti, osserva Sharps.

Anche una prospettiva di investimento a lungo termine e una forte attenzione ai rischi potenziali potrebbero essere fondamentali. "Le economie hanno impiegato oltre 10 anni per riprendersi completamente dalla crisi finanziaria globale", osserva Vaselkiv, "e oggi stiamo affrontando sfide ancora più grandi. Per questo, incoraggerei gli investitori a monitorare con attenzione le esposizioni al rischio nei loro portafogli".