Reddito fisso: il new (ab)normal e il ruolo dei bond

Siamo veramente in un territorio inesplorato. Non solo alcuni mercati azionari hanno recentemente (ancora una volta) raggiunto massimi storici, ma anche i rendimenti di alcuni titoli di Stato hanno raggiunto i minimi storici. Il rendimento del Bund a 10 anni ha toccato un livello inferiore a -0,35% per la prima volta nella storia. E ci sono investitori che hanno bisogno di beni rifugio per coprire le passività al punto da essere disposti a pagare la Germania perché tenga i loro soldi. Anche il rendimento del titolo di Stato francese a 10 anni è sceso sotto lo zero per la prima volta. Ora, gli investitori che prestano denaro a Parigi vengono rimborsati meno di quanto abbiano investito in conto capitale. I rendimenti delle obbligazioni greche a 10 anni avevano superato il 25% nel corso della crisi del debito dell'Eurozona del 2011. Ora, invece, il rendimento del decennale è all'incirca uguale a quello del Treasury USA di pari durata.

Il "new normal” per i titoli di Stato si suppone consista in tassi più bassi per duration più lunghe. Globalizzazione, tecnologia e dati demografici possono tutti spiegare un mondo con un'inflazione modesta e una crescita economica tiepida, giustificando bassi rendimenti dei titoli di Stato. Ma i rendimenti negativi non sono un new normal, sono anomali. Con le banche centrali che spingono per una nuova politica espansiva, la crescita economica che rallenta e l'inflazione che resta bassa, i rendimenti negativi possono diventare ancora più negativi.

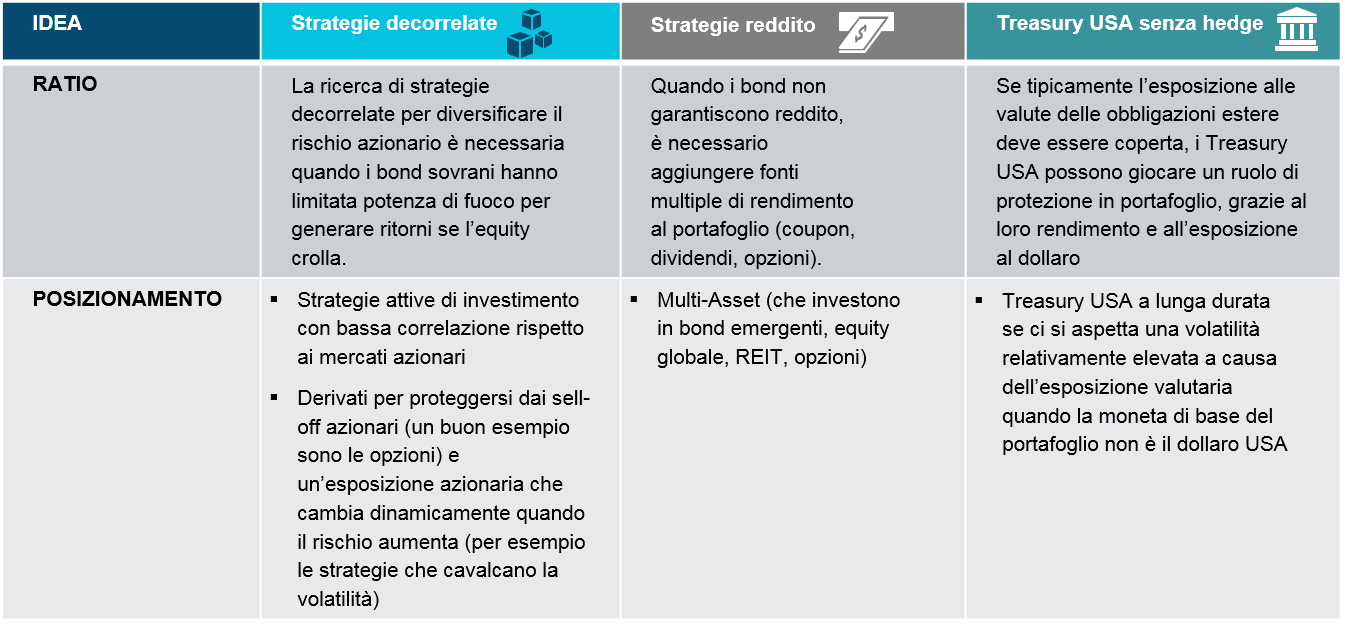

si concentrano sul ruolo delle obbligazioni di alta qualità nei portafogli multi-asset. Il ruolo tradizionale delle obbligazioni era quello di generare reddito (dinamica che non funziona con i tassi negativi) e di diversificare il rischio azionario. La protezione che deriva dalle obbligazioni è limitata quando i tassi sono bassi, resta da capire di quanto ancora possano scendere, e per l’investitore è costoso pagare gli interessi sulle obbligazioni.