Il debito high yield e i titoli finanziari offrono valore in un quadro di incertezza

Asset allocation

Capital Markets Strategist

I mercati non scontano un grado sufficiente di incertezza. Il 2025 potrebbe sicuramente dimostrarsi un altro anno di prosperità, ma quasi ogni categoria di asset sconta già un esito ottimistico, generando talvolta segnali contrastanti a livello di asset. In questo quadro, sono due gli interrogativi principali che determineranno l’andamento dei mercati nel 2025:

1. Quanto è lungo e variabile il ritardo con cui si fanno sentire gli effetti degli interventi della Federal Reserve sulla politica monetaria?

Se il ritardo è lungo, serve più tempo affinché l’economia risenta degli effetti dell’allentamento della Fed. In tale scenario, dovremmo preoccuparci maggiormente del mercato del lavoro (e potenzialmente di una recessione), non di una ripresa dell’inflazione. Se è breve, dovremmo badare più all’inflazione che all’occupazione.

A nostro avviso, l’allentamento della Fed si farà sentire con un ritardo relativamente breve, rendendoci più ottimisti sulla crescita, ma attenti a un’inflazione vischiosa.

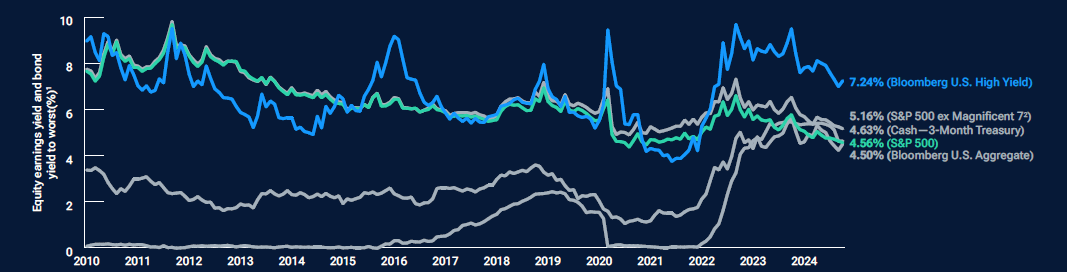

(Fig. 7) Le obbligazioni ad alto rendimento offrono un premio rispetto alle azioni

2. Gli hyperscaler manterranno i necessari livelli molto elevati di spese in conto capitale per l’intelligenza artificiale?

La rivoluzione IA ha alimentato i guadagni dei titoli mega-cap tecnologici USA nel 2024. La durevolezza della spesa degli hyperscaler (società mega‑cap che offrono servizi di cloud computing) in IA contribuirà a determinare il destino di questo gruppo di titoli e la possibilità di un ampliamento del rally.

La spesa IA potrebbe raggiungere un picco, rendendo il 2025 un anno di transizione. In tal caso, potremmo assistere a un ridimensionamento dell’entusiasmo per l’IA rispetto ad altri temi di mercato. Anche l’economia ha beneficiato degli investimenti in IA: in sostanza abbiamo avuto una crescita modesta, potenziata da un impulso legato all’IA che l’ha fatta sembrare più robusta. Un rallentamento delle spese in conto capitale graverebbe sull’espansione economica.

Le obbligazioni high yield e i prestiti bancari, che di norma hanno rating di credito non‑investment grade, sono due segmenti che offrono rendimenti all‑in interessanti malgrado spread creditizi bassi. Le obbligazioni high yield e i prestiti hanno registrato un miglioramento costante della qualità creditizia dopo la crisi finanziaria globale e i loro rendimenti attuali ne compensano ampiamente il rischio di credito, anche in caso di indebolimento dell’economia.

Sul fronte azionario, preferiamo i settori di sanità, energia e finanza: nel 2025 potremmo pertanto assistere a una ripresa dei titoli value rispetto alle società growth. I titoli bancari dovrebbero particolarmente beneficiare dell’incremento dei margini di interesse netti a fronte dell’irripidimento delle curve dei rendimenti sulla scia dei tagli effettuati dalla Fed. Anche le small‑cap internazionali, con le loro ponderazioni relativamente elevate in settori sensibili al ciclo economico come finanza, beni voluttuari e prodotti industriali, sono conformi a questa tesi.

Sul versante dei mercati internazionali, si distingue l’azionario giapponese, anche dopo le ottime performance degli ultimi anni. La corporate governance in Giappone continua a migliorare. Il Paese è finalmente riuscito a creare reflazione e ora deve gestirla in modo efficace, ma il livello di incertezza in Giappone è notevolmente inferiore rispetto ad altri mercati sviluppati.

In un contesto in cui gran parte delle asset class sconta un grado insufficiente di incertezza, il debito high yield, i titoli value e l’azionario giapponese appaiono interessanti.