La via che porta dal rallentamento alla ripresa

Economia Globale

Chief Global Economist

L’economia globale è destinata a registrare un rallentamento della crescita nei primi mesi del 2025 qualora i dati cinesi più deboli gravino sul resto del mondo. La buona notizia è che le banche centrali, in particolare la Banca Centrale Europea (BCE), sono posizionate in maniera ideale per intervenire rapidamente tagliando i tassi. Una ripresa sostenuta dal comparto manifatturiero nel secondo semestre dell’anno è altamente probabile, anche se la tempistica precisa di tale eventuale rimbalzo è più difficile da prevedere.

La politica monetaria è restrittiva dal 2022. Tuttavia, finora tale impostazione è stata compensata dal persistente impatto del supporto fiscale generoso, da cui sono emersi due elementi: il primo è che i rialzi dei tassi non sono stati così devastanti come avrebbero potuto dimostrarsi in passato; il secondo è che le banche centrali sono riuscite a effettuare rialzi maggiori di quanto si ritenesse possibile all’inizio del ciclo di inasprimento. Le condizioni stanno tuttavia cambiando e man mano che i fattori fiscali favorevoli si attenuano, il mondo comincia a sentire l’impatto di tali rialzi e continuerà a farlo nei primi mesi del 2025.

Malgrado le recenti misure di stimolo in Cina, il quadro macroeconomico resta incerto. Un eventuale rallentamento in Cina inciderà sul resto del mondo, ma non avrà ripercussioni uguali su tutte le altre regioni: a causa della maggiore dipendenza dall’export manifatturiero, l’Europa risentirà del calo della crescita cinese in misura più pesante rispetto agli Stati Uniti.

Grazie ai tassi d’interesse elevati, la BCE è in grado di allentare rapidamente la politica monetaria e ci aspettiamo che faccia esattamente così. Una volta che i tassi siano notevolmente scesi in Europa, si potrà quindi osservare rapidamente l’impatto sulla crescita in quanto le famiglie europee, che hanno accumulato una notevole quantità di extra-risparmi dopo la pandemia di coronavirus, saranno invogliate a spendere di più. Con l’aiuto della buona sorte, il miglioramento delle prospettive per l’Europa potrebbe rafforzarsi ulteriormente in caso di cessazione del conflitto tra Russia e Ucraina.

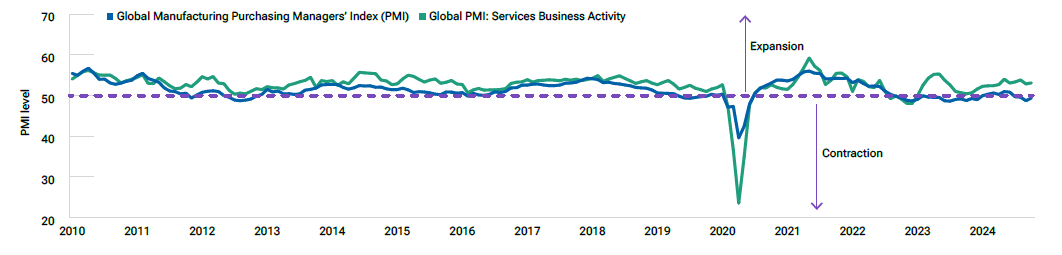

Una volta iniziata, la ripresa è destinata ad accelerare la transizione in corso verso una crescita sostenuta dal comparto manifatturiero, che da vari anni rimane arretrato rispetto ai servizi (Figura 1).

(Fig. 1) Ha accumulato un ritardo nei servizi per la maggior parte degli ultimi 14 anni

A nostro avviso i propulsori principali di tale svolta saranno tre. Primo: il risveglio della domanda repressa di beni di consumo sensibili ai tassi d’interesse. Secondo: un aumento delle spese in infrastrutture per soddisfare la transizione globale verso le energie rinnovabili e l'ascesa dell’intelligenza artificiale generativa. Terzo: il trend crescente di società che scelgono di spostare le basi manifatturiere verso Paesi “più amichevoli” per attenuare le preoccupazioni per le catene di approvvigionamento.

L’elemento comune a questi propulsori è che tutti richiedono una consistente iniezione di capitale. Nei prossimi anni, i settori che offrono le soluzioni, quali prodotti industriali, energia e materiali, sono destinati ad attirare enormi flussi di investimenti in beni materiali.

Si tratta di sviluppi pluriennali, il cui impatto sull’economia globale sarà però probabilmente visibile già nel 2025, soprattutto nel secondo semestre. A quel punto, prevediamo che l’allentamento monetario avrà innescato una ripresa economica globale, seppure disomogenea a livello regionale, caratterizzata da uno spostamento dai servizi verso il comparto manifatturiero.

Una ripresa nel secondo semestre del 2025 accelererà probabilmente la transizione verso una crescita sostenuta dal comparto manifatturiero.