L’eccezionalismo statunitense non è finito

Economia U.S.A.

Chief U.S. Economist, Fixed Income

Vi sono gli ingredienti per un altro anno di crescita robusta negli Stati Uniti. Negli ultimi anni, la solida espansione statunitense si è ripercossa sul resto del mondo, contribuendo a compensare la debolezza di Europa e Cina. Ci aspettiamo una continuazione di questo trend nel 2025.

La sovraperformance dell’economia USA rispetto a quella mondiale nel corso degli ultimi anni non è semplicemente riconducibile agli acquisti di beni di consumo. Anche gli investimenti non residenziali sono stati robusti grazie agli incentivi messi in atto dalle politiche fiscali. Lo sviluppo continuo delle tecnologie legate all’IA e la transizione verso l’energia verde sono stati importanti al fine di sostenere la crescita degli investimenti e quello che potrebbe essere l’inizio del tanto necessario miglioramento dello stock di capitale dell’economia USA.

L’impulso fiscale positivo negli Stati Uniti sta ora attenuandosi, ma le misure fiscali come l’Inflation Reduction Act e il CHIPS and Science Act dovrebbero garantire l’ulteriore concessione di incentivi fiscali e sovvenzioni per settori specifici nei prossimi anni.

Il recente allentamento della politica monetaria è destinato a creare un quadro macro più favorevole per la domanda statunitense e globale rispetto al 2022–2023. Dopo tutto, al di fuori di una crisi globale, è stato raramente osservato un allentamento della politica monetaria e delle condizioni finanziarie così coordinato e diffuso. Questo allentamento delle condizioni finanziarie ha già contribuito a rafforzare il patrimonio e i bilanci dei consumatori USA.

Malgrado tale quadro positivo, la creazione di posti di lavoro subirà una probabile decelerazione nel 2025 in quanto le aziende hanno dato priorità all’occupazione e ora si concentreranno verosimilmente sui miglioramenti della produttività. Tuttavia, senza un catalizzatore di licenziamenti di massa, ci aspettiamo che il tasso di disoccupazione rimanga basso in termini storici. L’aumento rilevante della crescita della produttività negli ultimi trimestri dovrebbe anch’esso sostenere incrementi salariali robusti. Un altro fattore favorevole alla crescita sarà probabilmente costituito dai redditi reali disponibili, in combinazione con il calo dei tassi di inflazione.

Sul fronte dell’inflazione, i rialzi dei dazi esistenti e/o l’imposizione di ulteriori imposte sulle importazioni potrebbero causare uno shock straordinario a livello di prezzi. L’entità dipenderà dalla capacità delle imprese di trasferire questi maggiori costi sui consumatori, che è difficile da prevedere. Un’altra area da monitorare è l’impegno del presidente eletto a inasprire le politiche di immigrazione. Una posizione rigorosa su questo tema potrebbe tradursi in uno shock negativo per l’offerta di lavoratori, irrigidendo i mercati del lavoro USA. A differenza dei dazi più elevati, tale scenario avrebbe probabilmente un impatto più sostenuto sui prezzi.

Il miglioramento della produttività potrebbe anche preannunciare la fine di una crescita in generale debole dopo la grande crisi finanziaria, se si escludono la recessione all’inizio della pandemia di coronavirus e il boom conseguente alla riapertura dell’economia. Gli shock positivi per la produttività sono rari, e ancor più rara è la capacità di prevederli correttamente.

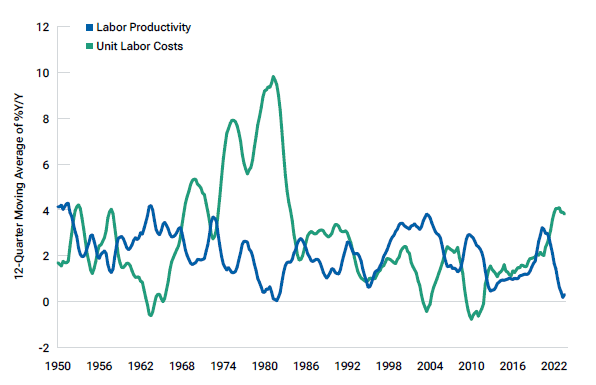

Tuttavia, ora sembrano esistere alcuni dei fattori che hanno storicamente alimentato miglioramenti della produttività. I costi dei fattori produttivi, sia del lavoro che non salariali, sono aumentati e le imprese stanno quindi cercando soluzioni per mantenere gli stessi livelli di produzione senza compromettere la produttività (Figura 2).

(Fig. 2) La crescita della produttività sembra aver toccato il fondo di recente

Inoltre, gli investimenti di capitale e in proprietà intellettuale hanno aperto la strada a progressi significativi sul fronte dell’IA e di altre tecnologie ad alta intensità di capitale e bassa intensità di manodopera, migliorando così i livelli di crescita della produttività.

Malgrado il rallentamento del mercato del lavoro, la politica monetaria favorevole e i miglioramenti della produttività dovrebbero evitare una recessione dell’economia statunitense.