I titoli value e small-cap potrebbero alimentare l’azionario internazionale

Azionario globale

Head of International Equity

L'entità della rimodulazione delle dinamiche dell’azionario internazionale (USA esclusi) determinata dagli shock causati dall’inflazione e dai tassi d’interesse nel 2022 dovrebbe diventare più chiara nel 2025. Ci aspettiamo maggiori segnali di un ampliamento della serie di opportunità che favorisca i mercati azionari internazionali e di conseguenza i titoli value e small-cap, nonché Paesi come il Giappone e la Corea del Sud.

Stiamo uscendo da un periodo molto insolito in cui un mercato (quello statunitense) e un settore (il tecnologico) hanno dominato i rendimenti e, nell’ambito di tale settore, un manipolo di aziende straordinarie ha generato gran parte di tali rendimenti. Questo ruolo dominante ha distorto il posizionamento degli investitori e le valutazioni: i portafogli di molti investitori sono notevolmente esposti all’azionario USA, mentre virtualmente ogni settore al di fuori dell’azionario USA è ora più conveniente rispetto all'equivalente USA.

Le valutazioni di per sé non rappresentano un valido motivo per investire in un mercato o un’asset class particolare, ma offrono un punto di partenza utile per determinare il potenziale di rendimenti a lungo termine. Sui mercati internazionali, i titoli value sono stati scambiati a sconto rispetto ai titoli growth. Questo andamento è destinato a cambiare in quanto ci aspettiamo un aumento delle spese in conto capitale al di fuori della tecnologia a fronte dell’automazione industriale su ampia scala e del trasferimento delle catene di approvvigionamento. Le aziende che hanno registrato la crescita più rapida nel periodo successivo alla crisi finanziaria globale sono state le società tecnologiche statunitensi, i cui business model si basavano su beni immateriali. Prevediamo che il periodo a venire sarà caratterizzato da un livello di domanda di beni materiali più elevato, a sostegno di settori come prodotti industriali, energia e materiali, tipicamente orientati al valore.

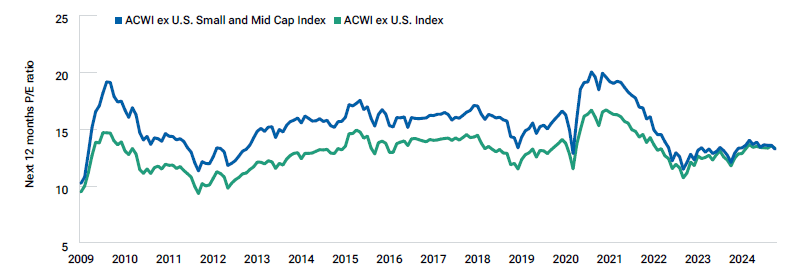

Le small‑cap internazionali (di norma rappresentate dall’indice MSCI All Country World ex‑USA Small and Mid Cap) sono state solitamente scambiate a premio rispetto alle large‑cap, ma nel 2024 questo premio è scomparso dopo vari anni di problematiche per le filiere e turbative legate al COVID (Figura 3). A nostro avviso, le small‑cap internazionali offrono il potenziale di generare una crescita degli utili per azione (EPS) più robusta rispetto alle large‑cap internazionali in futuro, man mano che il contesto economico migliora. La storia dimostra che dopo i periodi di calo degli utili, la crescita degli utili delle small-cap ha in generale superato quella delle large-cap. Ci aspettiamo che ciò accada nuovamente ora, ma questa volta a partire da un punto di supporto alle valutazioni estremo per le small‑cap, che dovrebbe contribuire a rafforzare i rendimenti degli investitori.

(Fig. 3) Il tradizionale premio delle small-cap è praticamente scomparso

Il mondo dovrà probabilmente abituarsi a un calo strutturale della Cina dai tassi di crescita del 5% - 6% osservati negli ultimi decenni. Un ulteriore problema per la crescita cinese potrebbe registrarsi qualora il Presidente eletto Donald Trump mantenesse la promessa di imporre altri dazi sulla Cina, anche se non è ancora chiara l’entità né delle eventuali nuovi misure né degli spazi di negoziazione di un nuovo accordo commerciale tra i due Paesi. Nel frattempo, la combinazione di valutazioni compresse, innovazione bottom‑up e possibilità di forti rally in controtendenza fa sì che le opportunità di investire in Cina continuino ad aumentare.

Riteniamo che, in un quadro in cui le imprese giapponesi spostano l’attenzione dalla conquista di quote di mercato alla massimizzazione dei profitti, permanga la tesi rialzista a medio termine per il Giappone. Nonostante la recente instabilità politica della Corea del Sud, questa ha cercato di emulare il successo del Giappone in tema di incremento delle valutazioni dei titoli puntando sulla corporate governance. Sono stati offerti incentivi fiscali alle aziende che danno priorità ai rendimenti per gli azionisti, mentre il nuovo “Korea Value-Up Index” includerà le imprese che hanno migliorato l’efficienza del capitale.

Queste sono opportunità strutturali significative disponibili a prezzi interessanti.

Ci aspettiamo un ampliamento della serie di opportunità che favorisca i mercati internazionali, in particolare i titoli value e small‑cap.