I tagli dei tassi offrono opportunità per i titoli small-cap e finanziari USA

Azionario U.S.A.

Head of T. Rowe Price Investment Management

Nel 2024 i rendimenti azionari statunitensi sono stati dominati da tre temi: 1) l’ascesa dell’IA e dei suoi derivati; 2) la forte performance dei titoli ciclici sensibili ai tassi in previsione dei tagli della Fed; 3) il notevole aumento dei titoli percepiti come “sicuri” malgrado una crescita degli utili invariata. Nel 2025 questi temi potrebbero tutti svanire.

Il tasso di crescita delle infrastrutture IA è destinato a rallentare a causa della maggiore concorrenza. Le valutazioni dei titoli ciclici sono al momento elevate a seguito della forte performance registrata quest’anno, anche se il loro profilo rischio/rendimento è più eterogeneo per il 2025. Molti dei titoli sono ora a livelli pari o prossimi ai massimi storici, con bassi tassi di crescita attesi.

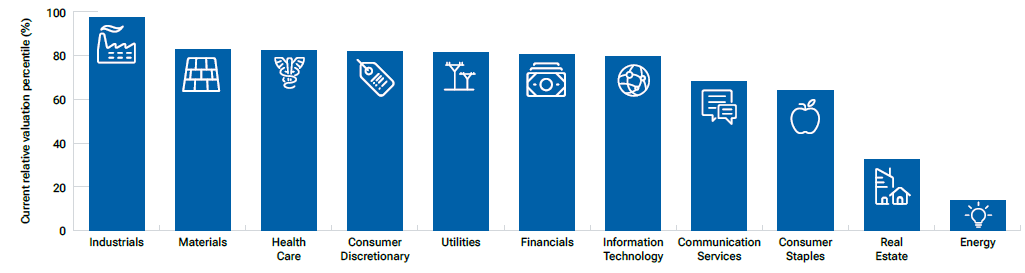

Le valutazioni onerose indicano che le azioni USA sottoperformeranno le obbligazioni nel medio termine (Figura 4). Tuttavia, la combinazione di miglioramento degli utili e tassi più bassi potrebbe tradursi in un soft landing. A nostro avviso la Fed continuerà a basarsi sui dati per determinare la velocità e l’entità del ciclo di tagli dei tassi.

(Fig. 4) I rendimenti potrebbero sottoperformare le obbligazioni nel medio termine

Ciò detto, osserviamo un ampliamento della serie di opportunità nei mercati azionari statunitensi, riguardante vari settori. Le small‑cap, ora scambiate a uno sconto storico rispetto alle large-cap, dovrebbero beneficiare di ulteriori tagli dei tassi ed eventuali segnali di miglioramento dell’economia. Inoltre, l’attuale posizione della curva dei costi energetici indica che potrebbe essere imminente un cambio di regime pluriennale delle spese in conto capitale e per investimenti nell’energia, che gioverebbe a sua volta ai titoli small‑cap.

Sul piano settoriale, i titoli finanziari appaiono interessanti. Gli aumenti dei tassi da parte della Fed hanno determinato performance mediocri delle banche e dei fondi di investimento immobiliare nel 2024, ma ora il mercato si attende un andamento migliore per questo segmento sensibile ai tassi, in caso di continuazione dei tagli nel 2025. Anche l’energia ha notevolmente sottoperformato lo scorso anno, ma osserviamo un potenziale di rialzo ragionevole in svariati settori. Il gas naturale è interessante e destinato a sovraperformare in virtù dell’offerta contenuta imputabile alle restrizioni al numero di pozzi e alle limitazioni dei gasdotti; vi è inoltre una tesi a lungo termine a favore degli idrocarburi riconducibile al rallentamento degli incrementi di produttività grazie alle tecnologie e al rinvio del picco della domanda a dopo il 2035.

Osserviamo opportunità legate a società specifiche in ambito industriale data la normalizzazione dei mercati dopo la volatilità post‑COVID. Gran parte si trova nei settori di aerospazio, fornitori elettrici, agricoltura, spese municipali e prodotti per l’edilizia legati ai consumi. Nel settore della sanità, il segmento delle scienze della vita è destinato a beneficiare della riaccelerazione della crescita della produzione biofarmaceutica e della ripresa della ricerca di fase iniziale date le scadenze di alcuni importanti brevetti di grande aziende farmaceutiche.

Per il resto, vi sono numerose società software, non rientranti tra i beneficiari immediati dell’IA, che presentano prospettive di crescita degli utili consistenti e valutazioni interessanti. Malgrado la recente rivalutazione, il settore dei servizi di pubblica utilità dovrebbe trarre profitto dall’aumento della domanda riconducibile all’IA e generare pertanto una crescita degli utili più robusta.

Nel complesso, ci aspettiamo un incremento continuo delle opportunità di investimento, caratterizzate da valutazioni storicamente interessanti in alcuni settori, normalizzazione dei trend fondamentali post‑COVID e miglioramento della crescita favorito dai tassi d’interesse più bassi e dal supporto fiscale.

I trend principali che hanno dominato l’azionario USA nel 2024 potrebbero svanire nel 2025, ma ciò è destinato ad ampliare la serie di opportunità.