Alla scoperta del rendimento da obbligazioni high yield, prestiti bancari e mercati emergenti

Reddito fisso

Head of International Fixed Income

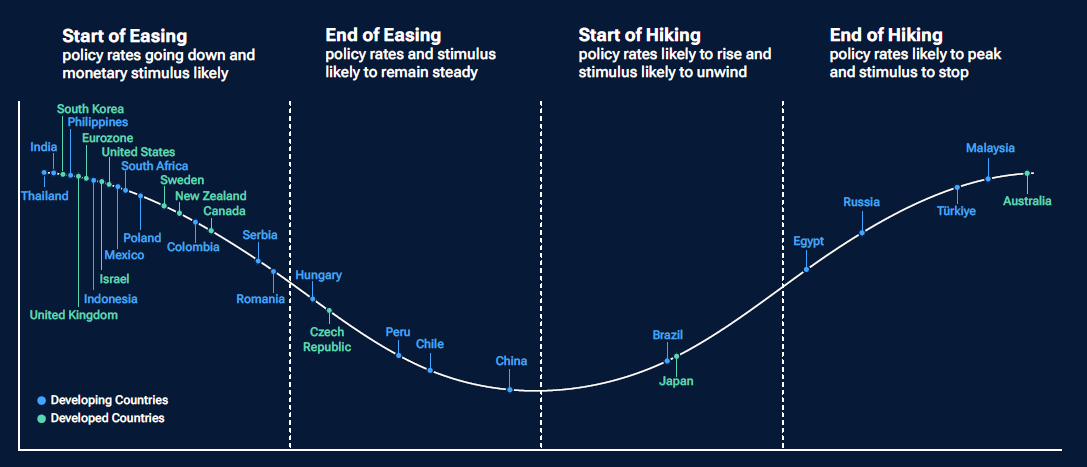

Benché a settembre la Federal Reserve abbia iniziato il ciclo di allentamento monetario, i rendimenti potrebbero salire qualora la banca centrale non dovesse effettuare i tagli consistenti attesi dai mercati. Obbligazioni high yield e prestiti bancari restano i due settori a reddito fisso con il maggiore potenziale di generare un reddito significativo nel 2025, ma anche le obbligazioni dei mercati emergenti offrono solide opportunità di reddito.

Ci aspettiamo una perdurante volatilità sulla scia delle elezioni presidenziali statunitensi, con un conseguente ampliamento degli spread creditizi1 rispetto ai livelli insolitamente bassi registrati per gran parte del 2024. I rendimenti all‑in nei settori esposti al rischio di credito sono destinati a rimanere interessanti anche in caso di calo dei rendimenti dei titoli di Stato di alta qualità a fronte dei tagli dei tassi effettuati dalla Fed e da altre banche centrali.

Tuttavia, non prevedo una recessione globale nei prossimi 12 mesi e l’ampliamento degli spread dovrebbe pertanto rivelarsi relativamente modesto in quanto i tagli dei tassi e i prezzi energetici più bassi continuano a sostenere la crescita dei consumi ed economica. Gli spread creditizi potrebbero subire una nuova contrazione nel 2025 man mano che si attenua l’incertezza e cresce la fiducia degli investitori nella salute dell'economia.

A nostro avviso, i settori non-investment grade, ossia le obbligazioni high yield e i prestiti bancari, sono posizionati in modo ottimale per generare reddito nel 2025. Grazie alle cedole variabili, ci aspettiamo che i prestiti registrino performance migliori rispetto alle obbligazioni high yield qualora il ciclo di allentamento della Fed risulti più contenuto del previsto e i rendimenti aumentino. Nella struttura del capitale, i prestiti si collocano in una posizione più elevata rispetto alle obbligazioni e sono pertanto più stabili (seppure meno liquidi). Il settore dei prestiti bancari è inoltre meno esposto alla volatilità dei prezzi dell’energia rispetto alle obbligazioni high yield.

“...a nostro avviso, obbligazioni high yield e prestiti bancari...sono posizionati in modo ideale per generare reddito nel 2025.”

Le obbligazioni high yield dovrebbero anche generare un rendimento interessante, ma a tal fine sono ancora più essenziali un’analisi e una selezione del credito accurate. Qualora i tassi d’interesse a breve termine scendano, causando un irripidimento delle curve dei rendimenti, le obbligazioni non‑investment grade potrebbero in effetti generare un reddito maggiore rispetto ai prestiti a tasso variabile.

Anche le obbligazioni societarie con i rating di credito più bassi nell’universo investment grade (BBB nella scala S&P Global Ratings) potrebbero generare redditi solidi grazie agli spread creditizi elevati in rapporto ad altre emissioni investment grade.

In un’ottica più ampia, le obbligazioni sovrane e societarie dei mercati emergenti dovrebbero beneficiare del contesto di crescita favorevole nei Paesi in via di sviluppo, dove molte banche centrali hanno da tempo lanciato i loro cicli di tagli dei tassi. Ad esempio, i mercati emergenti sono ben posizionati per generare una crescita più elevata rispetto ai mercati sviluppati europei. La qualità creditizia delle obbligazioni societarie dei mercati emergenti è costantemente migliorata negli ultimi anni.

La crescita globale potrebbe sorprendere in positivo. In questo scenario, i mercati sconterebbero verosimilmente rialzi dei tassi volti a combattere l’inflazione, provocando un irripidimento della curva dei rendimenti a fronte dell’aumento dei rendimenti a medio e lungo termine. Il rischio di un risveglio dell’inflazione è abbastanza elevato da considerare l’inclusione di una modesta allocazione a obbligazioni indicizzate all’inflazione, come i titoli del Tesoro protetti dall’inflazione (TIPS), in un portafoglio diversificato.

I settori non‑investment grade e le obbligazioni dei mercati emergenti offrono opportunità di rendimenti interessanti anche in caso di calo dei rendimenti dei titoli di Stato.