La deuda de alto rendimiento y los títulos ofrecen valor en medio de la incertidumbre

Asset allocation

Capital Markets Strategist

Los mercados no descuentan un suficiente grado de incertidumbre Si bien es cierto que 2025 podría ser otro año de prosperidad, casi todas las categorías de activos ya descuentan un resultado optimista, lo que genera señales cruzadas a veces contradictorias. En este contexto, son dos los grandes interrogantes que determinarán la dirección de los mercados en 2025:

1. ¿Cuánto tarda en notarse y cómo varía el impacto en la economía de una decisión de política monetaria de la Fed?

Si el desfase es largo, los efectos de la relajación monetaria de la Reserva Federal de Estados Unidos (Fed) tardarán más tiempo en hacerse sentir en la economía. En este escenario, deberíamos preocuparnos más por el mercado de trabajo (y una posible recesión), no por el repunte de la inflación. Si es corto, deberíamos preocuparnos más por la inflación que por el desempleo.

Nuestra opinión es que el desfase del impacto de la relajación de la Fed será relativamente corto, lo que nos hace ser más optimistas sobre el crecimiento, pero albergar temores a una cierta persistencia de la inflación.

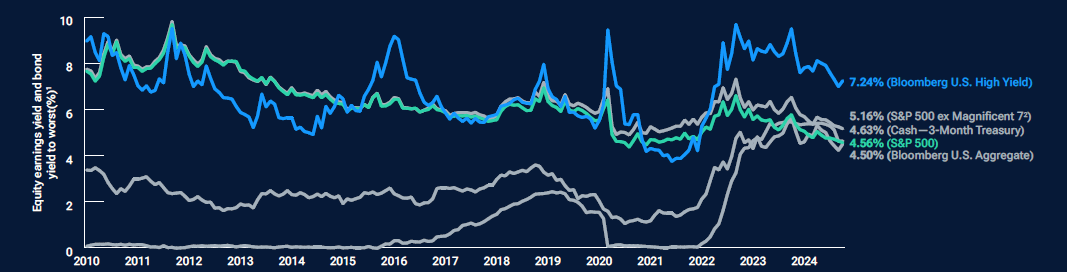

(Fig. 7) Los bonos de alto rendimiento ofrecen una prima frente a la renta variable

2. ¿Mantendrán los «hiperescaladores» su necesidad de elevadísimos niveles de gasto de capital en inteligencia artificial?

La revolución de la IA impulsó las ganancias de 2024 en los títulos tecnológicos de gran capitalización estadounidenses. La durabilidad del gasto en IA de los hiperescaladores (empresas de gran capitalización que prestan servicios informáticos en la nube) ayudará a decidir la suerte de este grupo de valores, al igual que la continuidad del rally.

El gasto en IA podría estar alcanzando un punto máximo, haciendo de 2025 un año de transición. Si tal es el caso, podríamos ver el entusiasmo por la IA desplazado por otros temas de mercado. La economía también se ha beneficiado del gasto en IA —en realidad, hemos tenido un crecimiento modesto, pero el impulso de la IA lo ha hecho parecer más fuerte. El crecimiento económico se resentirá de la caída de la inversión en activo fijo.

Los bonos de alto rendimiento y los préstamos bancarios, que suelen tener calificaciones crediticias sin grado de inversión, son dos segmentos que ofrecen atractivos rendimientos totales a pesar de los estrechos diferenciales de crédito. Los bonos de alto rendimiento y los préstamos presentan una calidad crediticia que ha mejorado constantemente desde la crisis financiera mundial, y sus rendimientos actuales compensan con creces su riesgo crediticio, incluso si la economía se debilita.

En renta variable, apostamos por los sectores de salud y energético, junto con el financiero, por lo que en 2025 podría surgir un mayor interés por los títulos value que por los valores growth. En particular, los títulos bancarios deberían beneficiarse del aumento de los márgenes de intermediación, al positivizarse la curva de rendimientos con el recorte de tipos de la Fed. Las empresas internacionales de pequeña capitalización, con su peso relativamente elevado en sectores sensibles al ciclo, como el financiero, el de consumo discrecional y el de industriales, también encajan en esta tesis de inversión.

En los mercados internacionales, la renta variable japonesa destaca incluso tras su buen comportamiento de los últimos años. El gobierno corporativo sigue mejorando en Japón. El país por fin ha logrado reflotar su economía, pero ahora necesita gestionarla eficazmente; con todo, el nivel de incertidumbre en Japón es significativamente menor que en otros mercados desarrollados.

En un entorno en el que la incertidumbre no está suficientemente descontada en la mayoría de las clases de activos, la deuda de alto rendimiento, los títulos value y la renta variable japonesa exhiben un mayor atractivo.