Trazando la senda desde la desaceleración hasta la recuperación

Economía global

Chief Global Economist

Es probable que la economía mundial se encamine hacia una desaceleración del crecimiento en los primeros meses de 2025 si el debilitamiento de los datos de China repercute en el resto del mundo. La buena noticia es que los bancos centrales, en particular el Banco Central Europeo (BCE), están en condiciones de responder rápidamente con recortes de tipos. Una recuperación impulsada por el sector manufacturero en la segunda mitad del año es muy plausible, aunque resulta más difícil predecir el momento exacto en el que tendrá lugar.

La política monetaria ha sido restrictiva desde 2022. Hasta ahora, sin embargo, esto se ha visto compensado por el impacto prolongado del generoso apoyo fiscal. Esto ha propiciado dos cosas: en primer lugar, que las subidas de tipos no hayan sido tan devastadoras como podrían haberlo sido en el pasado; y en segundo lugar, que los bancos centrales hayan podido subir los tipos más de lo que nadie imaginaba posible al inicio del ciclo restrictivo. Sin embargo, las condiciones están cambiando y, a medida que se desvanecen los impulsos fiscales, el mundo empieza a sentir el impacto de estas subidas, y seguirá haciéndolo en los primeros meses de 2025.

A pesar de la reciente inyección de estímulos por China, el panorama macroeconómico en ese país sigue siendo incierto. Cualquier desaceleración en China repercutirá en el resto del mundo, pero no afectará por igual a todas las demás regiones: La mayor dependencia de Europa de la exportación de productos manufacturados significa que la caída del crecimiento chino le afectará más que a Estados Unidos.

Unos tipos de interés elevados significan que el BCE puede permitirse el lujo de relajar rápidamente la política monetaria, y eso es exactamente lo que esperamos que haga Seguidamente, una vez que los tipos bajen sustancialmente en Europa, es probable que el impacto sobre el crecimiento se perciba con rapidez, ya que los hogares europeos, que han acumulado un gran exceso de ahorro desde la pandemia de coronavirus, probablemente gastarán más. Con un poco de suerte, la mejora de las perspectivas para Europa podría verse reforzada si hubiera una distensión en el conflicto entre Rusia y Ucrania.

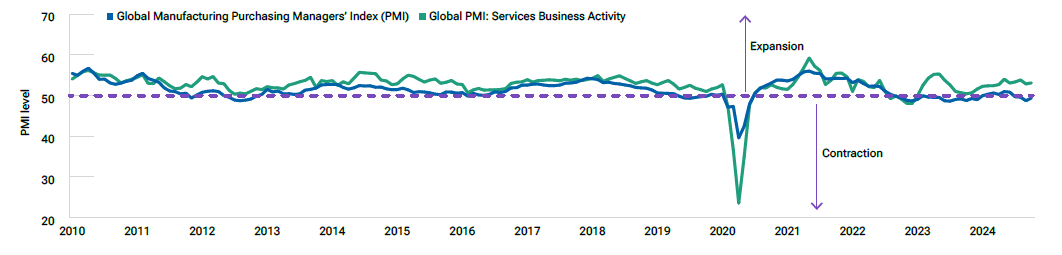

Cuando llegue, es probable que la recuperación acelere la transición en curso hacia un crecimiento impulsado por el sector manufacturero, que lleva varios años a la zaga del de servicios (Gráfico 1).

(Fig. 1) Ha ido a la zaga de los servicios durante la mayor parte de los últimos 14 años

A nuestro juicio, tres serán los factores clave que impulsen esto: en primer lugar, el afloramiento de una demanda reprimida de consumo de bienes sensibles a los tipos de interés; en segundo lugar, un aumento del gasto en infraestructuras para hacer frente al impulso mundial hacia las energías renovables y al auge de la inteligencia artificial generativa; y en tercer lugar, la creciente tendencia de las empresas que optan por trasladar su producción a países más «amigables» para mitigar los problemas de la cadena de suministro.

Cuando llegue, es probable que la recuperación acelere la transición en curso hacia un crecimiento impulsado por el sector manufacturero, que lleva varios años a la zaga del de servicios (Gráfico 1). A nuestro juicio, tres serán los factores clave que impulsen esto: en primer lugar, el afloramiento de una demanda reprimida de consumo de bienes sensibles a los tipos de interés; en segundo lugar, un aumento del gasto en infraestructuras para hacer frente al impulso mundial hacia las energías renovables y al auge de la inteligencia artificial generativa; y en tercer lugar, la creciente tendencia de las empresas que optan por trasladar su producción a países más «amigables» para mitigar los problemas de la cadena de suministro.

Es probable que una recuperación en la segunda mitad de 2025 acelere la transición hacia un crecimiento impulsado por el sector manufacturero.