El excepcionalismo estadounidense no se ha agotado

Economía EE.UU.

Chief U.S. Economist, Fixed Income

En los últimos años, el vigoroso crecimiento estadounidense se ha dejado sentir en el resto del mundo, ayudando a compensar el debilitamiento de Europa y China. Esperamos que esta dinámica continúe en 2025.

El superior comportamiento económico de Estados Unidos con respecto al resto del mundo en los últimos años no se ha debido únicamente a que los consumidores «no paran de comprar cosas». La inversión no destinada a vivienda también ha sido fuerte en respuesta a los incentivos puestos en marcha por la política fiscal. El continuo desarrollo de las tecnologías relacionadas con la inteligencia artificial y la transición hacia la energía renovable han sido importantes para apoyar el crecimiento de la inversión y lo que podría ser el inicio de una mejora muy necesaria en el activo fijo de la economía estadounidense.

El positivo impulso fiscal de Estados Unidos está desvaneciéndose, pero medidas fiscales como la Ley de Reducción de la Inflación y la Ley CHIPS y de Ciencia deberían garantizar una mayor abundancia de incentivos fiscales y subvenciones específicas para la industria en los próximos años.

La reciente relajación de la política monetaria probablemente brindará un contexto macroeconómico más favorable para la demanda estadounidense y mundial que la observada en 2022-2023. Después de todo, ha sido raro presenciar una relajación tan coordinada y generalizada de la política monetaria y de las condiciones financieras fuera de una recesión mundial. Esta relajación de las condiciones financieras ya ha contribuido a mejorar la renta y los balances de los consumidores estadounidenses.

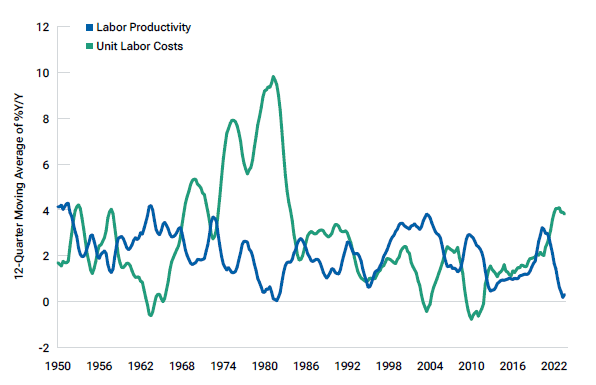

A pesar de este entorno positivo, es probable que la creación de empleo se ralentice en 2025, ya que las empresas han adelantado la contratación de personal y ahora probablemente se centrarán en mejorar la productividad. Con todo, sin un catalizador que provoque despidos masivos, esperamos que la tasa de desempleo se mantenga baja en términos históricos. La notable mejora del crecimiento de la productividad en los últimos trimestres debería respaldar un sólido aumento de los salarios. Si a ello se añade el descenso de las tasas de inflación, es probable que la renta real disponible se convierta en otro motor del crecimiento.

En cuanto a la inflación, la subida de los aranceles existentes y/o la imposición de gravámenes adicionales a las importaciones podrían originar un shock de precios puntual. La magnitud dependería de la capacidad de las empresas para repercutir estos costes más elevados en los consumidores, algo difícil de predecir. Otra cuestión que habrá que vigilar muy de cerca es la promesa electoral de Trump de endurecer las políticas de inmigración. Una postura más restrictiva en este ámbito podría repercutir negativamente en la oferta de mano de obra, lo cual añadiría tensión al mercado de trabajo estadounidense. A diferencia de unos aranceles más elevados, es probable que este escenario tenga un impacto más sostenido en los precios.

La mejora de la productividad también podría augurar el final de un crecimiento generalmente mediocre tras la crisis financiera mundial, sin contar la recesión al inicio de la pandemia de coronavirus y el auge que siguió a la reapertura de la economía. Es raro que se produzcan choques de productividad positivos y más aún poder predecirlos correctamente.

Sin embargo, algunos de los factores que históricamente han impulsado la mejora de la productividad parecen mantenerse en la actualidad. El coste de los insumos, tanto laborales como no laborales, se ha disparado, por lo que las empresas tratan de hallar formas de obtener los mismos niveles de producción sin que se resientan sus beneficios (Gráfico 2).

(Fig. 2) El crecimiento de la productividad parece haber tocado fondo recientemente

Asimismo, la inversión en activo fijo y propiedad intelectual ha allanado el camino para un avance sustancial en la IA y otras tecnologías intensivas en capital y una menor intensidad de mano de obra, redundando en un crecimiento de la productividad mucho mayor.

Pese a la ralentización del mercado de trabajo, la relajación de la política monetaria y el aumento de la productividad deberían ayudar a la economía estadounidense a evitar la recesión.