Los títulos value y small-caps podrían impulsar la renta variable internacional

Renta variable internacional

Head of International Equity

En la medida en que los shocks de inflación y tipos de interés de 2022 están reconfigurando la dinámica de la renta variable internacional (excluida la estadounidense), las buenas perspectivas de esta clase de activos deberían ser más evidentes en 2025. Esperamos que haya más indicios de una ampliación del abanico de oportunidades que favorece a los mercados de renta variable internacional —y, dentro de ellos, a los títulos value y small-caps, así como a la renta variable de países como Japón y Corea del Sur.

Estamos saliendo de un periodo muy inusual en el que un mercado (el estadounidense) y un sector (el tecnológico) han dominado la generación de rentabilidad y, dentro de dicho sector, un reducido grupo de firmas excepcionales han impulsado la mayor parte de dicha rentabilidad. Este dominio ha sesgado el posicionamiento de los inversores y las valoraciones: las carteras de muchos inversores están muy expuestas a la renta variable estadounidense, mientras que prácticamente todos los sectores de renta variable no estadounidense son actualmente más baratos que sus equivalentes estadounidenses.

Por sí solas, las valoraciones no son una razón de peso para invertir en un mercado o una clase de activos concretos, pero constituyen un punto de partida útil para determinar el potencial de rentabilidad a largo plazo. En los mercados internacionales, el value ha cotizado con descuento frente al growth. Es probable que esta situación cambie, ya que prevemos un fuerte repunte de las inversiones no tecnológicas, a raíz de la automatización generalizada de las fábricas y a la reubicación de las cadenas de suministro. Las empresas que más crecieron en el periodo posterior a la crisis financiera mundial fueron firmas tecnológicas estadounidenses, cuyos modelos de negocio se basaban en activos intangibles. A nuestro juicio, cabe esperar que el futuro inmediato venga marcado por un nivel de demanda de activos tangibles por encima de la tendencia, lo que imprimirá fuerza a sectores como los de industriales, energético y materiales, habitualmente orientados al valor.

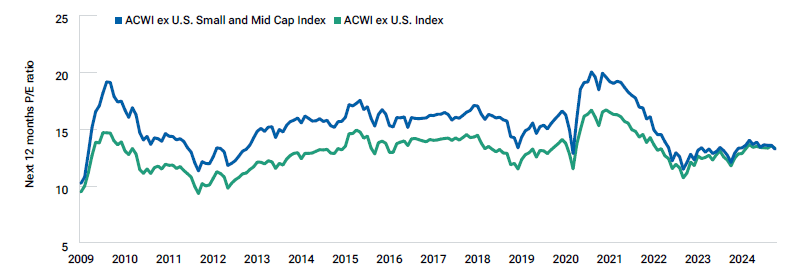

Los small-caps internacionales (representados normalmente por el índice MSCI All Country World ex-USA Small and Mid Cap) solían cotizar con una prima respecto a los large-caps, pero en 2024 esta prima desapareció tras varios años de disrupción y problemas en las cadenas de suministro relacionados con el COVID (Gráfico 3). En nuestra opinión, todo apunta a que dichos valores podrían registrar un mayor crecimiento de los beneficios por acción (BPA) que sus homólogas de gran capitalización (large-caps) en los próximos años, conforme mejore el entorno económico. La historia nos indica que tras periodos de debilitamiento de los resultados empresariales el crecimiento de los beneficios de las pequeñas empresas suele superar al de las grandes empresas. Esperamos que esto vuelva a ocurrir en esta ocasión; ahora bien, esta vez, el contar con la ventaja de valoraciones extremadamente bajas en el segmento small-caps debería reforzar la rentabilidad para los inversores.

(Fig. 3) La prima tradicional de las pequeñas capitalizaciones prácticamente ha desaparecido

Es probable que el mundo tenga que acostumbrarse a un cambio estructural en China, que dejará atrás las tasas de crecimiento del 5% al 6% de las últimas décadas. El crecimiento chino podría verse adicionalmente lastrado si el presidente electo de Estados Unidos Donald Trump cumple su promesa de subir los aranceles que gravan las importaciones de China, aunque todavía no está muy claro hasta dónde llegarán estas nuevas medidas, ni qué margen hay para negociar un nuevo acuerdo comercial entre ambos países. Entretanto, el mix de valoraciones en mínimos, innovación en alza y potencial de fuertes repuntes contracorriente propiciará que sigan apareciendo nuevas oportunidades para invertir en China.

En el caso de la plaza japonesa, el argumento alcista a medio plazo nos sigue pareciendo válido, al estar rotando el centro de atención de las empresas japonesas de la cuota de mercado a la maximización de los beneficios. A pesar de la reciente inestabilidad política, Corea del Sur trata de emular el éxito de Japón en lo relativo a la revalorización de las acciones fomentando las buenas prácticas de gobierno corporativo. Se han ofrecido incentivos fiscales a las empresas que den prioridad a la rentabilidad para el accionista, al tiempo que el nuevo índice “Korea Value-up” incluirá compañías que hayan mejorado la eficiencia del capital.

Esto ofrece abundantes oportunidades estructurales a precios atractivos.

A nuestro juicio, la ampliación del conjunto de oportunidades favorecerá a los mercados internacionales, especialmente a los títulos value y small-cap.