Los recortes de tipos brindan oportunidades a small-caps y títulos financieros estadounidenses

Renta variable EE.UU.

Head of T. Rowe Price Investment Management

Tres temas dominaron la rentabilidad de la renta variable estadounidense en 2024: el primero fue el auge de la IA y sus derivados; el segundo, el excelente comportamiento de los valores cíclicos sensibles a los tipos, al anticipar los recortes de tipos de la Reserva Federal de Estados Unidos (Fed); y, el tercero, la fuerte subida de las valoraciones de los títulos percibidos como «apuestas seguras», pese a la ausencia de cambios en el crecimiento de los beneficios empresariales. La totalidad de estas tres temáticas podría materializarse en 2025.

El ritmo de crecimiento de la infraestructura de IA probablemente se ralentizará debido al aumento de la competencia. Las valoraciones de los títulos cíclicos son actualmente elevadas tras el fuerte comportamiento de este año, si bien, de cara a 2025, su perfil de rentabilidad/riesgo es más dispar. Muchos de los títulos, cuyas valoraciones están actualmente en máximos históricos o cerca de ellos, exhiben bajas previsiones de crecimiento.

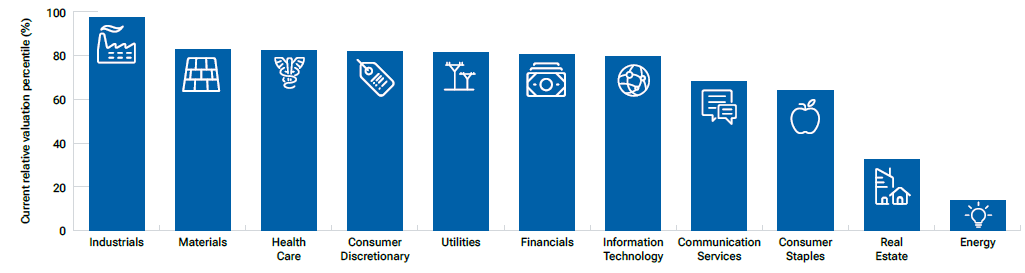

La tirantez que exhiben las valoraciones sugiere que, a medio plazo, la renta variable estadounidense rendirá menos que la renta fija (Gráfico 4). Con todo, la mejora de los beneficios empresariales unida al descenso de los tipos podría redundar en un aterrizaje suave. A nuestro juicio, la Fed seguirá basándose en los datos económicos que vayan publicándose para decidir el ritmo y el alcance del ciclo de recorte de tipos.

(Fig. 4) La rentabilidad puede ser inferior a la de los bonos a medio plazo

Hecha esta salvedad, tenemos que añadir que vemos un conjunto de oportunidades cada vez más amplio en los mercados de renta variable estadounidense, que engloba varios sectores. Las empresas de pequeña capitalización (small-caps), que cotizan con un descuento histórico respecto a las de gran capitalización, deberían beneficiarse de cualquier bajada de tipos e indicios adicionales de mejora de la economía. Además, la posición actual de la curva de costes de la energía indica que podríamos estar ante un cambio de coyuntura plurianual del gasto en capital e inversión en energía, lo que también favorecerá a los small-caps.

Por sectores, el financiero es el que nos parece más atractivo. Tras el fuerte lastre que supusieron para el comportamiento de los bancos y fondos de inversión inmobiliaria las subidas de tipos de la Fed en 2024, el mercado anticipa mejores resultados para este grupo de valores sensibles a los tipos si se mantienen los recortes en 2025. Si bien en lo que va de año el sector energético ha exhibido un comportamiento igualmente deficiente, vemos un potencial alcista razonable en varios segmentos. Los títulos relacionados con el gas natural son atractivos y es probable que generen una superior rentabilidad relativa debido a la escasez del suministro por recortes en el número de plataformas de perforación y restricciones en los gaseoductos. Además, el uso de los combustibles fósiles podría prolongarse a raíz de la ralentización de la mejora de la productividad tecnológica y al retraso en el pico de demanda hasta después de 2035.

Vemos oportunidades en empresas concretas del sector de industriales, habida cuenta de la normalización de los mercados tras la volatilidad posterior al COVID. En su mayor parte operan en la industria aeroespacial, subcontratación eléctrica, agricultura, servicios municipales y productos de construcción dirigidos a consumidores particulares. Dentro del sector salud, es probable que el área de las ciencias de la vida se beneficie de la reaceleración del crecimiento en la producción biofarmacéutica y de la reanudación de la investigación en fase inicial tras el vencimiento de algunas patentes importantes entre las grandes farmacéuticas.

En el resto de sectores, hay muchas firmas de software que no fueron beneficiarias inmediatas de la IA, pero que presentan sólidas perspectivas de crecimiento de los beneficios y valoraciones atractivas. Si bien recientemente los títulos de utilities han cotizado al alza, el sector debería beneficiarse de una creciente demanda debido a la IA, por lo que vemos probable que registre un crecimiento más rápido de los beneficios.

En general, anticipamos una creciente abundancia de oportunidades de inversión, caracterizadas por valoraciones históricamente atractivas en ciertos sectores, la normalización de las tendencias en los datos fundamentales tras el COVID y una mejora del crecimiento gracias a la bajada de los tipos de interés y al apoyo fiscal.

Las tendencias clave que dominaron la renta variable estadounidense en 2024 podrían esfumarse en 2025; ahora bien, ello podría redundar en una ampliación del abanico de oportunidades.