Cómo obtener rentas invirtiendo en bonos de alto rendimiento, préstamos bancarios y mercados emergentes

Renta Fija

Head of International Fixed Income

Despite the U.S. Federal Reserve starting its monetary easing cycle in September, yields could move higher if the central bank does not cut as deeply as markets expect. Los bonos de alto rendimiento y los préstamos bancarios siguen siendo los dos sectores de renta fija con mayor potencial para generar rentas significativas en 2025, mientras que los bonos de los mercados emergentes también presentan grandes oportunidades de obtener ingresos.

Anticipamos una volatilidad continuada a raíz de las elecciones presidenciales de Estados Unidos, lo que llevará a los diferenciales de crédito1 a ampliarse desde los niveles inusualmente estrechos registrados durante la mayor parte de 2024. Así pues, los rendimientos totales de los sectores con riesgo de crédito seguirían siendo atractivos, aunque los rendimientos de los títulos de deuda pública (TDP) de alta calidad desciendan a medida que la Fed y otros bancos centrales mundiales recorten los tipos.

Con todo, no preveo una recesión mundial en los próximos 12 meses, por lo que la ampliación del diferencial debería ser relativamente modesta, ya que los recortes de tipos y el abaratamiento de la energía siguen respaldando el consumo y el crecimiento económico. Los diferenciales de crédito podrían volver a estrecharse en 2025 conforme se despeje la incertidumbre y los inversores recuperen la confianza en la salud de la economía.

En nuestra opinión, los sectores sin grado de inversión —bonos de alto rendimiento y préstamos bancarios— son los mejor posicionados para generar rentas en 2025. Gracias a sus cupones variables, esperamos que los préstamos se comporten mejor que los bonos de alto rendimiento si el ciclo de relajación de la Fed es menos profundo de lo esperado y los rendimientos aumentan. Los préstamos ocupan un lugar más elevado en la estructura de capital que los bonos, lo que los hace más estables (aunque también son menos líquidos). El sector de los préstamos bancarios también está menos expuesto a la volatilidad de los precios de la energía que los bonos sin grado de inversión.

“...En nuestra opinión, ... los bonos de alto rendimiento y los préstamos bancarios... son los mejor posicionados para generar rentas en 2025.”

Los bonos de alto rendimiento también deberían generar rentas atractivas; en esta clase de activos, no obstante, el análisis y la selección de créditos es aún más crucial. En realidad, si los tipos de interés a corto plazo descienden, aumentando la pendiente de las curvas de rendimientos, los bonos sin grado de inversión podrían generar rentas más elevadas que los préstamos a tipo variable.

Los bonos corporativos con las calificaciones crediticias más bajas del universo de grado de inversión (BBB on the S&P Global Ratings) también podrían reportar rendimientos sustanciales gracias a sus elevados diferenciales de crédito comparados con otras emisiones de grado de inversión.

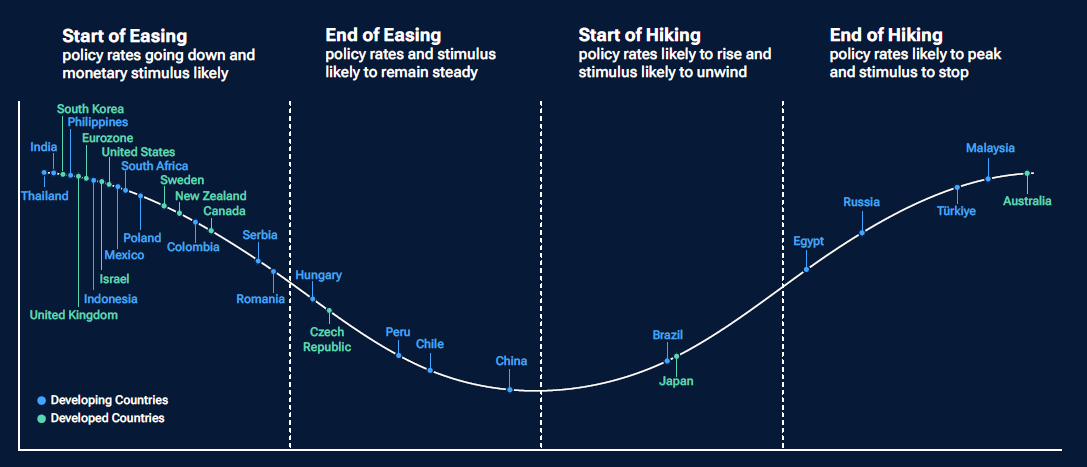

Si se amplía el espectro de inversión, los bonos corporativos y soberanos de los mercados emergentes deberían beneficiarse de un entorno de crecimiento favorable en los países en desarrollo, donde muchos bancos centrales se hallan muy avanzados en su ciclo de recorte de tipos. Los mercados emergentes están bien posicionados para generar un mayor crecimiento que los mercados europeos desarrollados, por ejemplo. La calidad crediticia de los bonos corporativos de los mercados emergentes no ha dejado de aumentar en los últimos años.

El crecimiento mundial podría sorprender al alza. En este escenario, es probable que los mercados descuenten subidas de tipos para luchar contra la inflación, lo que redundaría en una curva de rendimientos más pronunciada a medida que aumenten los rendimientos a medio y largo plazo. El riesgo de repunte de la inflación es lo suficientemente alto como para considerar la inclusión de una pequeña asignación a bonos indexados a la inflación, como los Treasuries protegidos contra la inflación, en una cartera diversificada.

Los sectores sin grado de inversión y los bonos de los mercados emergentes ofrecen atractivas oportunidades de rendimiento, aún en el caso de que disminuyan los rendimientos de los TDP.