La economía mundial evitó la recesión en el primer semestre de 2023. La segunda mitad traerá consigo más pruebas conforme se noten plenamente los efectos de los tipos de interés más altos y la liquidez más restringida.

Creo que la Fed y otros bancos centrales acabarán por bajar los tipos. Pero el momento es delicado.

Los informes económicos de la primera mitad de 2023 pintaron en general un panorama funesto, con muchos indicadores con caídas similares a las observadas en anteriores recesiones en EE. UU.

Una curva de tipos del Tesoro estadounidense invertida —con los rendimientos a corto plazo más altos que los rendimientos a largo plazo— es una de las señales de advertencia que históricamente ha indicado una recesión, señala Page. A finales de mayo, el rendimiento de la letra del Tesoro de EE. UU. a 3 meses era 188 pb superior al del bono del Tesoro a 10 años, justo por debajo del récord histórico registrado a principios de mes.

Pero esas advertencias de recesión podrían ser engañosas, o al menos incompletas, argumenta Page. En muchos casos, los bruscos descensos observados en medidas como los índices de directores de compras, la confianza de los consumidores y la masa monetaria de EE. UU. se han producido a partir de los niveles inflados alcanzados durante la pandemia y sus secuelas. «Muchos de estos indicadores están parpadeando en rojo porque todavía estamos deshaciendo las distorsiones de la covid-19», señala.

Durante la pandemia, señala Page, el ahorro de los hogares se disparó debido a que las medidas de estímulo inyectaron dinero en las cuentas bancarias de los consumidores más rápido de lo que lo gastaban. Ahora esos saldos están disminuyendo. Pero siguen siendo extraordinariamente altos desde el punto de vista históricos y los ratios de pago de la deuda siguen siendo bajos.

En la encuesta más reciente de la Fed entre altos directivos de préstamos bancarios, casi la mitad afirmó haber endurecido las normas de concesión de préstamos a raíz de la crisis bancaria, un nivel que también se asocia tradicionalmente a las recesiones, señala Page. Pero la buena salud de las finanzas de los consumidores y las empresas podría mitigar el impacto económico de la restricción del crédito. «La diferencia más importante ahora es que los balances están en mejor forma», afirma.

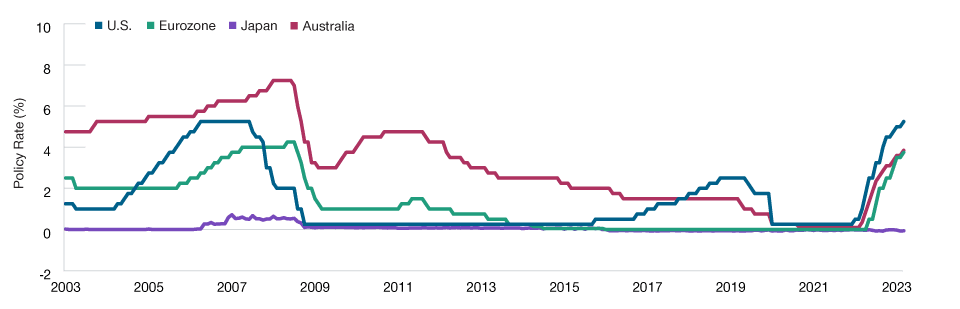

Husain sospecha que algunos indicadores financieros también podrían estar mandando señales engañosas sobre la dirección a corto plazo de los tipos de interés oficiales de los bancos centrales (gráfico 2).

A finales de mayo, según Husain, los mercados de futuros de tipos de interés pronosticaban varias rebajas de tipos de la Fed antes de finales de 2023. Husain lo considera improbable, salvo que se produzca una grave crisis de liquidez o una brusca recesión en EE. UU.

«Creo qLa inflación subyacente no da treguaue el mercado está tratando de conciliar dos escenarios muy diferentes: uno en el que la economía estadounidense se mantiene bastante fuerte y la Fed no rebaja los tipos, y otro en el que las cosas van terriblemente mal y la Fed tiene que recortar varios cientos de puntos básicos», explica Husain. «Eso es lo que se descuenta el mercado.»

Las rebajas de tipos a corto plazo son aún más improbables en Europa, añade Husain. En efecto, espera que tanto el Banco Central Europeo (BCE) como el Banco de Inglaterra suban los tipos varias veces más, a pesar de los riesgos económicos. «Creo que la Fed y otros bancos centrales acabarán por bajar los tipos», afirma Husain. «Pero el momento es delicado. Los tipos van a seguir altos durante más tiempo».

El Banco de Japón sigue siendo un caso atípico entre los principales bancos centrales desarrollados, señala Husain, ya que todavía está en modo de expansión cuantitativa, incluida su política de limitar los rendimientos de los bonos del gobierno japonés a largo plazo. Pero advierte de que esto podría cambiar pronto.

«Si el Banco de Japón levanta sus controles sobre la curva de tipos, podría acabar siendo mucho más importante para los mercados que si la Fed sube o baja los tipos en su próxima reunión».

1 Basado en el índice del dólar estadounidense, que mide el valor del dólar frente a una cesta de seis divisas principales: el euro, el yen japonés, el dólar canadiense, la libra esterlina, el franco suizo y la corona sueca. Observaciones mensuales para los 15 años hasta el 31 de mayo de 2023.

Es posible que los tipos de interés tengan que mantenerse altos durante más tiempo(Gráfico 2) Tipos de interés oficiales de los bancos centrales

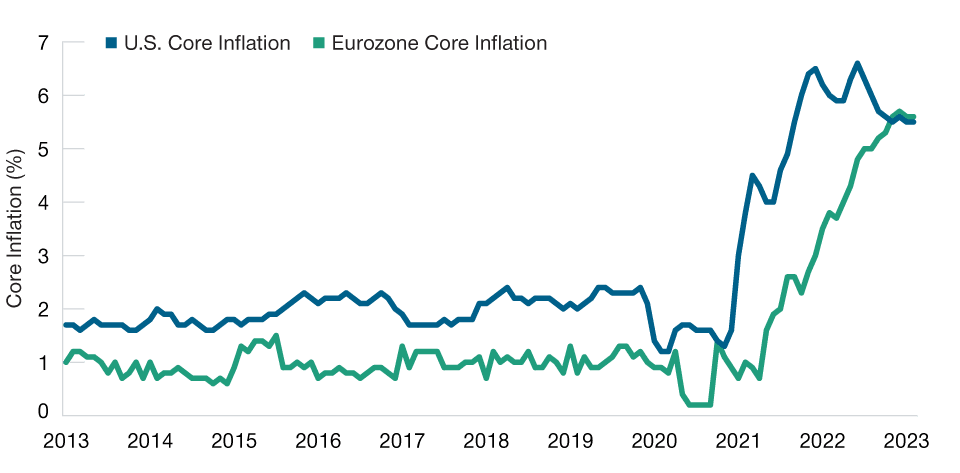

La inflación sigue siendo un escolloLas persistentes presiones inflacionistas siguen siendo el principal obstáculo mundial para la relajación monetaria, indican Page y Husain. La inflación subyacente, que excluye los volátiles precios de los alimentos y la energía, sigue siendo obstinadamente alta (gráfico 3). La inflación del sector servicios tiende al alza, añade Page. Otro shock de los precios de la energía sigue siendo un riesgo, especialmente para Europa.

La inflación subyacente no da tregua(Gráfico 3) Precios de consumo menos alimentos y energía, variación interanual

«La inflación estadounidense probablemente se estancará en torno al 3%, quizá incluso el 4%, durante un tiempo», prevé Page. «Una tasa del 4% sería el doble del objetivo de la Fed».

Sin embargo, una convergencia de factores podría ahogar la liquidez financiera de EE. UU. en el segundo semestre, apunta Husain, lo que podría provocar un cambio en el rumbo de la política de la Fed.

Al igual que las subidas de tipos de la Fed no se han hecho sentir plenamente en la economía, el impacto de la crisis bancaria en la disponibilidad de crédito también se notará con retraso, quizá hasta dos o tres trimestres después, afirma Husain.

Mientras tanto, el Tesoro de EE. UU. tendrá que emitir unos 1,4 billones de dólares en deuda en el segundo semestre para atender los pagos aplazados y restablecer las reservas de efectivo. Dichas reservas se mantienen en una cuenta especial de la Fed, y las transferencias de efectivo a esa cuenta deben compensarse en otros lugares del balance de la Fed, lo que básicamente supone una contracción de la oferta monetaria estadounidense.

La fuerte emisión del Tesoro, la contracción de la oferta monetaria y el efecto retardado de la restricción del crédito podrían asestar un triple golpe a la liquidez en el segundo semestre, advierte Husain, lo que podría desestabilizar los mercados y repercutir en la economía real.

China pierde impulso y Japón se aceleraSegún Thomson, otras grandes economías dieron un bienvenido impulso al crecimiento mundial en el primer semestre. La caída de los precios de la energía ayudó a las economías de la zona euro a evitar la recesión, mientras que China levantó las restricciones relacionadas con la covid-19 más rápido de lo esperado. La debilidad del yen propició un impulso al sector de las exportaciones de Japón.

Sin embargo, buena parte de ese impulso se ha desvanecido, señala Thomson. Según él, la economía china se ha quedado estancada en «segunda y tercera velocidad», como reflejo de una lenta recuperación de la demanda de consumo y un exceso de oferta en el sector inmobiliario. «China necesita un nuevo modelo de crecimiento», afirma.

En cambio, las perspectivas económicas de Japón parecen más positivas. «Las empresas japonesas van bastante bien», afirma. «Se ha recuperado el poder de fijación de precios.»

Un dólar menos que poderosoEn los últimos años, la fortaleza del dólar estadounidense ha sido un obstáculo para los inversores estadounidenses en los mercados mundiales no estadounidenses. Pero tanto los factores estructurales como los cíclicos parecen poder frenar la fortaleza del dólar a medio plazo, defiende Thomson.

Según Thomson, desde el punto de vista cíclico, el estrechamiento de los diferenciales de tipos de interés y el tibio crecimiento económico mundial deberían favorecer a otras divisas, en particular a las de los mercados emergentes. «Históricamente, el dólar ha tendido a ser más fuerte en entornos de “riesgo cero¡” y cuando la economía estadounidense crecía con mucha fuerza», explica. «En un escenario más mixto, cabría esperar que el dólar se debilitara».

Desde el punto de vista estructural, las valoraciones relativas también favorecen a otras divisas, añade Thomson. A finales de mayo, el dólar estadounidense se encontraba en el percentil 96 de su rango de valoración de 15 años frente a las principales divisas desarrolladas1, apunta.