Una curva de tipos invertida implica que los inversores deberían pensárselo dos veces antes de lanzarse con fuerza a los bonos estadounidenses a largo plazo.

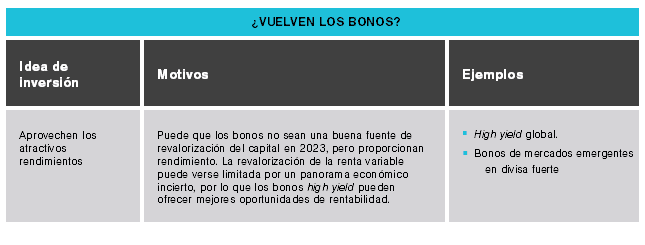

La fuerte subida de los rendimientos de los bonos desde principios de 2022 ha mejorado el potencial de rentabilidad en muchos sectores de renta fija. Pero un giro contundente de la cartera hacia bonos a más largo plazo sigue pareciendo prematuro.

«Cualquiera que diga que los bonos han vuelto es demasiado optimista», señala Husain. «Algunos mercados de renta fija han vuelto. Otros pueden volver próximamente. Pero creo que es demasiado arrollador decir a la gente que salga y compre renta fija».

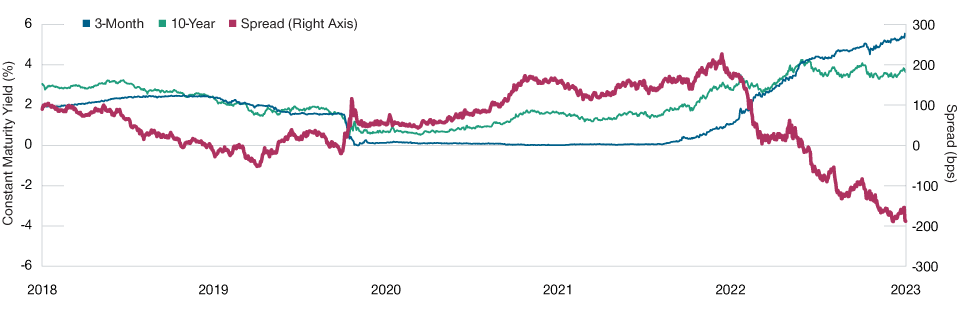

Los rendimientos de la mayoría de la deuda pública y deuda corporativa de categoría de inversión (investment grade) siguen sin ser positivos en términos reales (después de la inflación), señala Husain. Y con las curvas de tipos del Tesoro estadounidense cerca de una inversión récord a finales de mayo (gráfico 4), los inversores que cambien las posiciones del mercado monetario por bonos a más largo plazo podrían pagar una fuerte penalización de rentabilidad.

Las curvas de tipos negativas encarecen la ampliación de la duración2, sobre todo para los inversores que utilizan dinero prestado a corto plazo para financiar sus posiciones largas en bonos, señala Husain. «Acabas sacrificando rendimiento a diario». En estas condiciones, ampliar de forma contundente la duración en el mercado de renta fija estadounidense equivale a apostar a que una recesión está cerca, argumenta Husain. «Supone decir: “Creo que la Fed recortará los tipos pronto, y probablemente de forma muy rápida”. No estoy seguro de que podamos decir eso, al menos no todavía».

Pero Page cree que un modesto aumento de la duración podría ser prudente para los inversores que tratan de protegerse contra ese mismo escenario: el inicio repentino de una recesión en EE. UU., seguido de rápidos rebajas de tipos de la Fed.

Page señala que el Comité de asignación de activos de T. Rowe Price ha ampliado ligeramente la duración de sus carteras multiactivos, tanto para protegerse contra un shock del crecimiento como para mejorar potencialmente las rentabilidades en caso de que se produzca una fuerte caída de los rendimientos. «Si nos fijamos en nuestras posiciones tácticas, jugamos tanto a la defensiva como al ataque».

La política monetaria japonesa podría ser la falla de San Andrés de las finanzas mundiales.

La curvas de tipos invertida encarece la compra de bonos a largo plazo(Gráfico 4) Curvas de tipos del Tesoro de EE. UU. (10 años menos vencimiento constante a 3 meses)

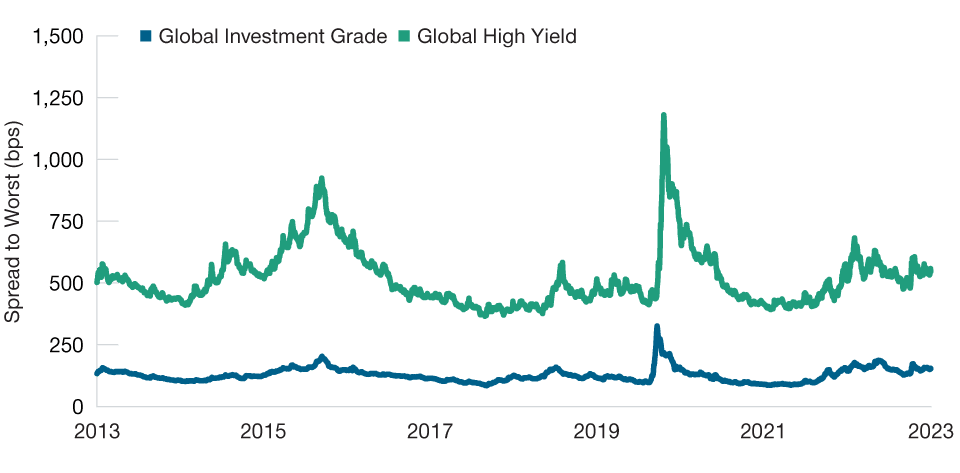

Altos en high yieldEl aumento de los rendimientos puede haber generado oportunidades más significativas en la deuda corporativa, afirma Husain. Los rendimientos en el rango del 8%-10% y los diferenciales de crédito cercanos a su media de 10 años (gráfico 5) hacen que el mercado mundial del high yield resulte atractivo en cualquier escenario que no sea una profunda recesión mundial, afirma.

Para Husain, es probable que un crecimiento económico más lento y unos tipos más altos hagan subir gradualmente las tasas de impago durante el resto de 2023 y hasta 2024. Sin embargo, dado que por término medio los balances de las empresas siguen presentando un bajo apalancamiento y una amplia cobertura del servicio de la deuda, los riesgos de impago parecen moderados, según él.

Page añade que, atendiendo a su análisis de crédito, los analistas de T. Rowe Price preveían a finales de mayo una tasa de impago de los bonos estadounidenses high yield de alrededor del 3% en los próximos 12 meses, más o menos similar a la media histórica a largo plazo.

«No vemos que las tasas de impago se acerquen a erosionar la prima de rendimiento adicional, en relación con los bonos investment grade, que se puede obtener en el high yield en estos momentos», afirma Husain.

El análisis bottom-up y la selección de valores competentes serán fundamentales para gestionar el riesgo de impago, advierte Page. «Los gestores activos expertos saben diferenciar entre balances sanos y verdaderos balances basura». Esto, afirma, puede ayudar a los inversores a evitar los «zombis», es decir, empresas que técnicamente siguen en activo, pero que casi con toda seguridad se dirigen a la quiebra.

InternacionalizaciónPara los inversores en mercados con curvas de tipos invertidas (como EE. UU.), otros mercados mundiales de renta fija pueden ofrecer una diversificación atractiva y oportunidades potenciales de rentabilidad, señala Husain. «Cuando miro alrededor del mundo, veo algunos mercados que en realidad tienen curvas de tipos muy pronunciadas y positivas», observa Husain. «Así que, en cierto sentido, a los inversores se les está pagando por tenerlos».

Algunos bancos centrales, especialmente en los mercados emergentes, pueden estar a punto de recortar los tipos de interés oficiales, añade Husain, creando un potencial de revalorización del capital en esos mercados. Sin embargo, los mercados de deuda de los mercados emergentes sólo son atractivos de forma muy selectiva, afirma.

Los inversores mundiales también deben tener en cuenta varios riesgos de «cisne negro», es decir, acontecimientos de gran impacto con probabilidades difíciles de estimar, advierte Husain. Para él, la clave está en la posibilidad de un cambio en la política monetaria del Banco de Japón.

La versión japonesa de la relajación cuantitativa, señala Husain, incluye la limitación de los rendimientos de la deuda pública japonesa a largo plazo. El Banco de Japón ha mantenido estos controles incluso cuando la Fed y otros grandes bancos centrales han pasado al endurecimiento monetario. «Yo describiría a Japón como la última ancla de la relajación cuantitativa».

Pero esa ancla puede estar a punto de ceder, lo que podría tener importantes implicaciones para otros mercados mundiales de renta fija. Los inversores japoneses, apunta Husain, controlan la mayor reserva de riqueza financiera del mundo. Pero gran parte de esa riqueza está invertida fuera de Japón, un legado, en parte, de los años de rendimientos insignificantes de los bonos japoneses. Sin embargo, si el Banco de Japón permite que los rendimientos suban, los inversores japoneses podrían empezar a traer su riqueza de vuelta a casa, lo que supondría un shock importante para los mercados fuera de Japón. «La política monetaria japonesa podría ser la falla de San Andrés de las finanzas mundiales», advierte Husain. «Sé que el Banco de Japón es consciente del efecto que podría tener en los mercados mundiales, pero me parece que es un peligro real y presente. Sin duda creo que es algo que debería estar en nuestro radar como inversores».

La amenaza de un acontecimiento sistémico más amplio en el mercado —quizá desencadenado por una crisis de liquidez en EE. UU.— es otro riesgo potencialmente dramático, pero difícil de cuantificar, indica Husain.

A pesar de las recientes retiradas de depósitos de varios bancos regionales de EE. UU., el sistema bancario mundial no es el candidato más probable para un acontecimiento de este tipo, apunta Husain. El deprimido sector inmobiliario comercial estadounidense también plantea riesgos, pero es poco probable que los préstamos bancarios en este sector sean el epicentro de la próxima crisis, añade.

«El manual que tienen las autoridades para una crisis bancaria está prácticamente listo», afirma Husain. «Saben cómo afrontarla». Para Husain, un escenario más probable es el llamado sistema bancario en la sombra: prestamistas menos regulados, menos líquidos y más opacos que los bancos comerciales. Muchos de estos prestamistas, y los complejos instrumentos financieros que han creado, aún no han soportado un ciclo económico completo, señala Husain. «Si buscamos posibles focos de problemas, creo que es ahí donde podríamos encontrarlos».

2 La duración es una medida del riesgo de tipo de interés de los valores de renta fija. Por lo general, los bonos con vencimientos más largos también tienen mayor duración.

Los sectores de la deuda corporativa global ofrecen oportunidades(Gráfico 5) Diferenciales del investment grade y high yield, en puntos básicos