Las previsiones de crecimiento de los beneficios se han revisado a la baja, pero es posible que tengan que disminuir aún más en el segundo semestre.

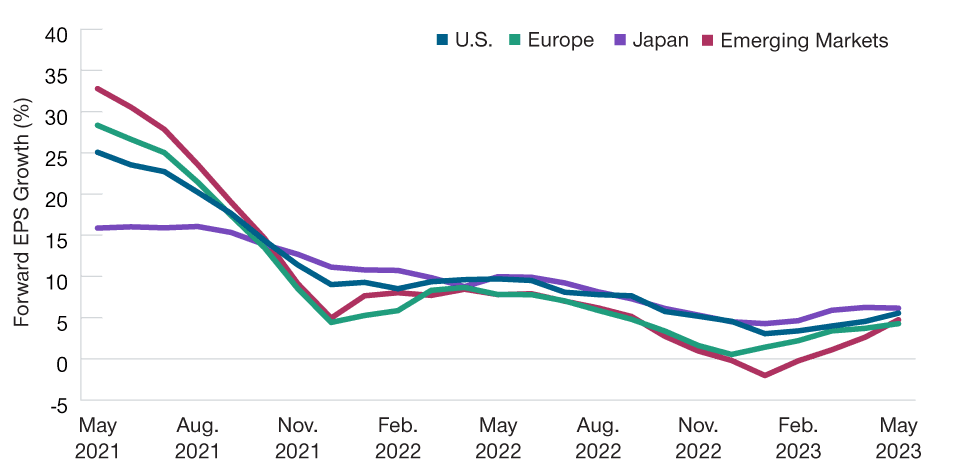

La rentabilidad de la renta variable fue ampliamente positiva en los cinco primeros meses de 2023. La cuestión ahora es si las previsiones de beneficios, que se estabilizaron en la primera parte del año (gráfico 6), volverán a bajar.

Page sospecha que así será. A finales de mayo, señala, las previsiones de crecimiento de los beneficios en 2024 para los valores del índice S&P 500 seguían siendo de dos dígitos. «Sabemos que los analistas de Wall Street tienden a ver las cosas de color de rosa, pero creo que tendrán que rebajar esas expectativas».

Thomson calcula que, suponiendo que la economía mundial caiga en una recesión leve, los beneficios mundiales en 2024 podrían mantenerse estables o descender un 5%3. «En este momento, creo que estamos ante un ciclo bastante benigno».

Incluso un ligero descenso de los beneficios presionaría aún más las alicaídas valoraciones de las grandes empresas estadounidenses. En la época en que la Fed mantenía los tipos cercanos a cero, recuerda Page, un acrónimo favorito de Wall Street era TINA (There Is No Alternative, «no hay alternativa»). «Bueno, TINA ya nos dejó», afirma. «Ahora hay alternativas».

Según algunos indicadores, las acciones estadounidenses de gran capitalización parecen en realidad más caras que antes del mercado bajista del año pasado, afirma Page, a pesar de que el ratio precio/beneficio (PER) del índice S&P 500 ha caído.

El modelo de valoración utilizado para calcular la prima de riesgo de la renta variable —la recompensa añadida por asumir el riesgo adicional de mantener acciones en lugar de bonos— compara el rendimiento de los beneficios del S&P 500 (lo contrario del PER) con el rendimiento del Tesoro de EE. UU. a 10 años. Page señala que, a principios de 2022, un PER de 23 en el S&P 500 se traducía en un rendimiento de los beneficios del 4,3%, frente a un rendimiento del 1,5% del bono del Tesoro a 10 años. Esto situó la prima de riesgo de la renta variable en el 2,8%. A finales de mayo de este año, el PER del S&P 500 había caído a 18,4, elevando el rendimiento de los beneficios al 5,4%. Pero el rendimiento del Tesoro de EE. UU. a 10 años había subido aún más, hasta el 3,7%. El resultado neto es una prima de riesgo de la renta variable de un 1,7%, inferior a la existente antes de la ola de ventas masivas de acciones de 2022.

Según esa misma medida, añade Page, las valoraciones de la renta variable estadounidense se encuentran actualmente en el quinto percentil menos atractivo de su rango histórico de 10 años.4

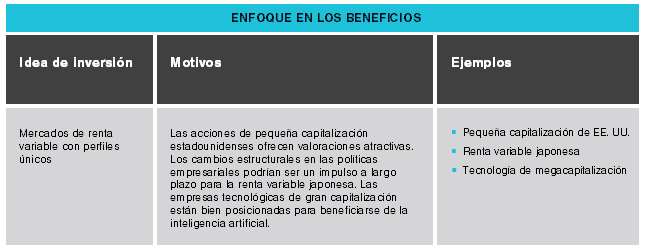

Las acciones estadounidenses de pequeña capitalización son baratasSin embargo, Page afirma que existen gangas en el mercado estadounidense. Muchos valores de pequeña y mediana capitalización de calidad cotizan con importantes descuentos con respecto a sus medias históricas. Mientras que el PER del S&P 500 está más cerca de la parte superior de su intervalo de 10 años que de su parte inferior, apunta Page, lo contrario ocurre con el índice S&P 600, uno de los principales índices de referencia de pequeña capitalización de EE. UU. «Los valores de pequeña capitalización estadounidenses cotizan como si estuviéramos en 2008», afirma.

Lógicamente, las valoraciones de las empresas de pequeña capitalización son bajas en parte porque muchos inversores están preocupados por el riesgo de recesión, y las empresas más pequeñas han sido históricamente más vulnerables en las recesiones económicas. Pero, al igual que con los bonos high yield, una selección de valores competente puede ayudar a los gestores activos de carteras a evitar empresas con balances débiles y una elevada exposición cíclica a los beneficios, sostiene Page.

También puede haber oportunidades potenciales en el extremo opuesto del espectro de capitalización: entre las empresas tecnológicas de gran capitalización que se vieron muy afectadas en la liquidación de 2022, en parte debido a sus valoraciones caras.

Las grandes tecnológicas repuntaron con fuerza en el primer semestre de 2023, impulsadas en parte por el creciente entusiasmo de los inversores por las aplicaciones de inteligencia artificial (IA) como ChatGPT, el chatbot interactivo ampliamente publicitado lanzado el pasado noviembre.

Thomson afirma que espera que la IA siga alentando la inversión en diversos sectores tecnológicos, como los semiconductores, la memoria y el almacenamiento en la nube. Los programas de IA también requieren una formación costosa, señala. Todo esto juega a favor de las mayores empresas de plataformas tecnológicas, que tienen los recursos para desarrollar nuevas aplicaciones de IA y/o perfeccionar las existentes. «Hay una carrera armamentística de la IA en marcha, y creo que eso significa que los fuertes se harán más fuertes», argumenta Thomson.

¿El fin de la ventaja de EE. UU.?En cuanto a la renta variable mundial en general, una cuestión clave para el segundo semestre es si finalmente se pondrá fin a la racha récord de rentabilidad superior de los mercados bursátiles estadounidenses.

Hasta finales de 2022, el índice S&P 500 había registrado rendimientos superiores a los del índice MSCI Europe, Australasia, and the Far East (EAFE) —un índice de referencia para los mercados desarrollados fuera de EE. UU. y Canadá— durante 53 periodos trienales consecutivos, medidos trimestralmente, señala Thomson. Pero la gravedad financiera podría acercar el mercado estadounidense a la tierra:

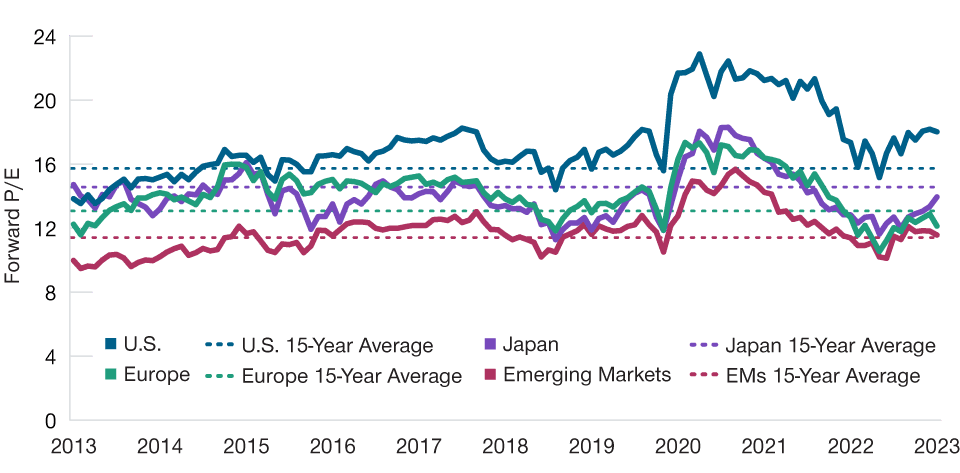

• La mayoría de los mercados mundiales no estadounidenses siguen presentando valoraciones sumamente más bajas, tanto en relación con la renta variable estadounidense como con sus propias medias de 15 años (gráfico 7).• Las recientes estimaciones de crecimiento de los beneficios han sido superiores para Japón, y comparables para los países desarrollados de Europa, en relación con el S&P 500.• Un dólar estadounidense más débil podría aumentar el potencial de rentabilidad global para los inversores sin cobertura en dólares estadounidenses.

La renta variable desarrollada no estadounidense en su conjunto ya alcanza a la estadounidense, afirma Thomson. El índice MSCI Europe superó al mercado mundial (medido por el índice MSCI All Country World) en más de un 30% en los cinco primeros meses de 2023, señala.Según Thomson, el mercado de renta variable de Japón podría destacar en el futuro. En el ejercicio fiscal más reciente, cerrado en marzo, el crecimiento del 5% de los beneficios empresariales japoneses se tradujo en un fuerte aumento del 12% de los beneficios por acción, gracias a importantes recompras de acciones.

Los factores estructurales a largo plazo, como la mejora de la gobernanza corporativa y la asignación de capital, refuerzan también los argumentos a favor de la renta variable japonesa, afirma Thomson, al igual que la posibilidad de que los fondos de pensiones japoneses inviertan su tendencia de 25 años de ventas netas de acciones japonesas.

Thomson también señala que mantiene una opinión positiva sobre la renta variable china a pesar de los problemas económicos estructurales del país. El crecimiento de la masa monetaria en China supera actualmente el crecimiento económico real, afirma. «En circunstancias normales, eso suele ser un gran telón de fondo para los precios de los activos financieros».

Pero los inversores deben tener en cuenta los riesgos geopolíticos, sobre todo el posible conflicto sobre Taiwán. «No podemos hacer desaparecer el riesgo de Taiwán», apunta Thomson. «Creo que probablemente se ha exagerado, pero está ahí».

3 Los resultados reales pueden diferir sustancialmente. Véase la Información adicional por lo que respecta a las estimaciones.

4 Rendimiento del beneficio del índice Russell 3000 comparado con el rendimiento del bono del Tesoro de EE. UU. a 10 años para los 10 años hasta el 23 de mayo de 2023, basado en datos mensuales.

Las expectativas de crecimiento de los beneficios han disminuido, pero aún pueden ser excesivamente altas(Gráfico 6) Previsiones de crecimiento de los beneficios por acción (BPA), a 12 meses vista

Las valoraciones de la renta variable parecen más atractivas fuera de EE. UU.(Gráfico 7) Ratios PER a 12 meses vista en las principales regiones de renta variable

Hay una carrera armamentística de la IA en marcha, y creo que eso significa que los fuertes se harán más fuertes.