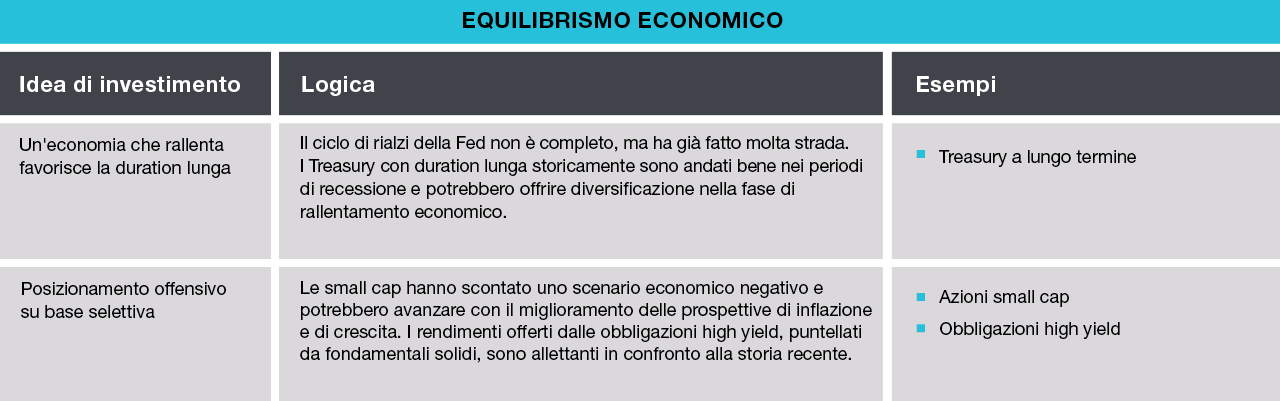

I rialzi aggressivi dei tassi stanno rallentando la crescita economica, ma una flessione profonda su scala globale non è inevitabile.

Le prospettive dell'inflazione e dei tassi d'interesse manterranno un ruolo centrale nel 2023, mentre gli investitori cercano di individuare il punto di arrivo dei tassi e il momento in cui la Fed potrebbe compiere la svolta verso l'allentamento monetario.

L'inflazione al consumo negli Stati Uniti ha perso velocità alla fine del 2022, grazie al parziale ripiego dei prezzi del petrolio e di altre materie prime dai massimi toccati in precedenza quest'anno.

"Negli USA probabilmente l'inflazione ha raggiunto il picco. Non credo tornerà al 2% stabilito dalla Fed. Per superare uno shock inflativo come questo possono volerci anni.

Nei settori dei servizi, però, è rimasta vischiosa a causa dei mercati del lavoro contratti che hanno continuato a spingere verso l'alto i costi salariali a un ritmo piuttosto rapido. L'inflazione vischiosa crea una forte incertezza sul livello massimo a cui arriveranno i tassi d'interesse in questo ciclo di contrazione della Fed.

Ora che sono entrati in territorio “restrittivo”, i banchieri centrali USA potrebbero rallentare il ritmo dei rialzi, ma a giudicare dai mercati dei futures, gli investitori si aspettano che la Fed alzi l'obiettivo per il tasso sui fondi federali, portandolo intorno al 5%.

I banchieri della Fed sperano di poter fare una pausa prima o poi per consentire ai rialzi precedenti di produrre effetti sull'economia. Se poi la pausa si trasformerà in una svolta o sarà seguita da altre misure restrittive dipenderà dal rapporto di equilibrio fra i rischi di inflazione e di recessione, ma una netta inversione in senso espansivo nel 2023 sembra improbabile.

Di conseguenza, gli investitori in attesa di un chiaro segnale che la Fed è pronta a tagliare i tassi resteranno ai margini più a lungo di quanto si aspettino attualmente: "Tanti investitori stanno alla finestra sperando in un "pivot" della Fed", "ma è improbabile che accada fintanto che i dati sull'occupazione negli Stati Uniti si confermano robusti".

Un quadro monetario contrastato

Lo scenario di inflazione è più misto in altri mercati avanzati di primo piano, e lo stesso vale per la traiettoria attesa della politica monetaria.

In Europa i prezzi dell'energia alle stelle puntano a un'inflazione più ostinata rispetto agli Stati Uniti. Questo mette la BCE in una situazione difficile: "Le pressioni inflative più intense unite all'alto rischio di recessione saranno un banco di prova per Francoforte".

Le autorità monetarie giapponesi potrebbero accogliere un'inflazione maggiore dei prezzi al consumo, nella speranza di una crescita dei salari. La BoJ non sembra intenzionata ad abbandonare la sua versione di allentamento quantitativo, che implica la gestione della curva dei rendimenti per i titoli governativi nipponici.

Secondo Thomson, nel lungo periodo ci sono vari fattori strutturali destinati a spingere gli Stati Uniti e altre grandi economie avanzate verso un'inflazione più alta. Ecco quali.

La crescita lenta o negativa della popolazione in molti paesi sviluppati, aggravata dai tassi di partecipazione alla forza lavoro inferiori.

La rilocalizzazione delle catene di fornitura globali, che potrebbe ridurre l'efficienza della produzione.

La pressione della domanda dovuta a una spesa in conto capitale consistente per la transizione verso fonti energetiche sostenibili.

La maggiore propensione alla spesa finanziata in deficit da parte di molti governi del mondo avanzato.

I rialzi dei tassi da parte della Fed hanno contribuito all'impennata del dollaro USA (USD) nel 2022, creando condizioni più difficili per i debitori non statunitensi sia pubblici che privati che fanno affidamento sui finanziamenti in USD; ma non è altrettanto chiaro se questa tendenza continuerà nel 2023.

"Il dollaro è quotato da sempre come un asset esente da rischio. L'aspetto insolito questa volta è stato il vigore persistente nei confronti di altre valute di mercati sviluppati importanti".

Secondo le sue stime, pur essendo in parte arretrato nell'ultimo trimestre del 2022, a fine novembre lo USD risultava ancora sopravvalutato del 35-50% contro euro, yen e sterlina britannica, a parità di potere d'acquisto.

I tassi di cambio possono sfidare i fondamentali per lunghi periodi, ma dato il livello di sopravvalutazione, nel 2023 il dollaro potrebbe facilmente essere spinto verso il basso da qualche sorpresa economica, come una svolta della Fed prima del previsto. "Ci aspetteremmo un dollaro più debole e penso a cosa potrebbe significare per la costruzione del portafoglio".

Inflazione dei prezzi al consumo