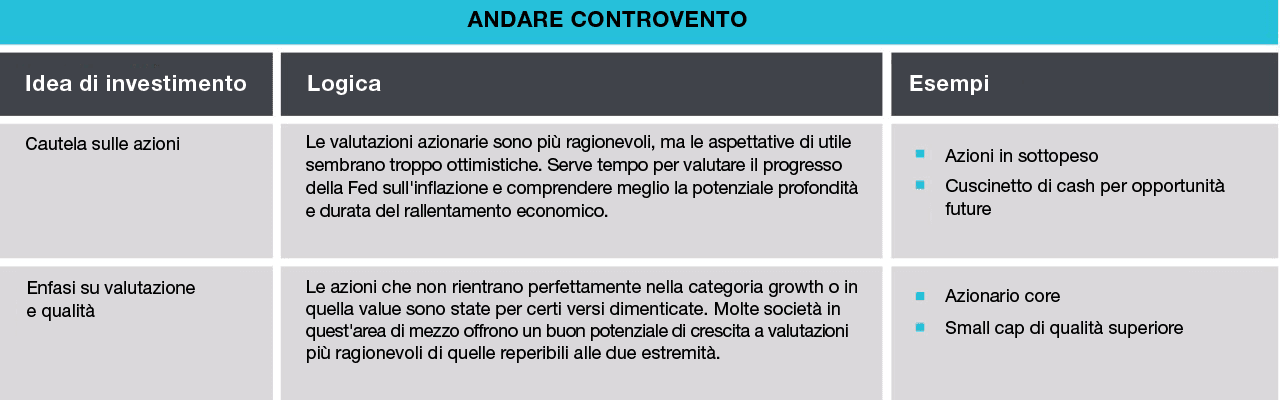

In un ambiente irto di difficoltà, gli investitori potrebbero trarre vantaggio da un oculato approccio contrarian.

P/E forward a 12 mesi sull'indice S&P 500

I rendimenti obbligazionari in forte ascesa sono stati fattori determinanti per i mercati azionari orso nel 2022, comprimendo i multipli di valutazione.

Nel 2023 però, la crescita degli utili dovrebbe balzare in testa alla classifica delle preoccupazioni degli investitori.

Alla fine di novembre, le stime di consenso indicavano una crescita degli utili per azione (EPS) a singola cifra media negli Stati Uniti e in Giappone nei 12 mesi successivi, e un ritmo ancora più lento in Europa e nei paesi emergenti (Figura 3, lato destro).

Quelle stime sembrano eccessivamente ottimistiche, ricordando che in passato negli Stati Uniti le recessioni hanno provocato un calo degli utili del 15-20% sull'indice S&P 500.

Thomson delinea tre scenari possibili per gli utili statunitensi: il primo riflette un atterraggio morbido, il secondo una recessione "normale" e il terzo una recessione accompagnata dall'inversione della tendenza degli ultimi 25 anni, verso margini di profitto più alti.

Anche se le valutazioni azionarie negli Stati Uniti si sono drasticamente ridotte nel 2022, il rapporto prezzo/utili (P/E) sull'indice S&P 500 era ancora relativamente alto in termini storici alla fine di novembre. Secondo Page, l'eccesso di liquidità e la domanda da parte degli investitori passivi potrebbero puntellare il P/E dell'indice, esponendolo a un'ulteriore compressione qualora gli utili dovessero deludere.

Sappiamo dal passato che i cambi di regime sono accompagnati quasi sempre da un cambio di leadership di mercato.

Lo stile value dovrebbe beneficiare di questa rotazione nel lungo termine.

Nell'insieme, i titoli value storicamente hanno sovraperformato quelli growth nei periodi di inflazione elevata, indicando come uno dei motivi il fatto che l'inflazione più calda tenda a spingere verso l'alto i tassi d'interesse, con il risultato di appiattire i margini sui prestiti per le banche, a discapito del value.

Il segmento appare scontato in termini storici in rapporto a quello growth, anche se i relativi indici di riferimento statunitensi hanno sovraperformato i corrispettivi growth nel 2022.

Anche le small cap USA potrebbero offrire buone performance relative, se l'economia riuscirà a scampare una recessione profonda. In media, gli utili delle small cap sono risaliti più rapidamente di quelli delle large cap nelle fasi di ripresa economica e oggi mostrano valutazioni scontate.

Thomson esorta alla cautela, senza immaginare le small cap come universo omogeneo: "E' un'asset class varia, in cui i segmenti più ciclici dovrebbero comportarsi benee uscire dalla recessione, ma i growth potrebbero essere meno brillanti".

Secondo Thomson, il cambio di regime economico dovrebbe anche accentuare l'attrattiva dei mercati non statunitensi nel 2023.

I titoli value, a cominciare dai bancari, sono meno ponderati nei principali indici statunitensi rispetto alla maggior parte degli altri mercati, pertanto i tassi d'interesse alti e la leadership dello stile value dovrebbero favorire questi ultimi.

I settori che storicamente si sono dimostrati resilienti di fronte all'inflazione, come energia e materiali, sono meglio rappresentati in mercati azionari non USA, in particolare quelli emergenti.

Il de-rating delle grandi società tecnologiche è all'inizio: i big sono sottorappresentati in quasi tutti gli indici azionari.

Per chi investe in USD, un'inversione di rotta del dollaro forte darebbe impulso alle performance in valuta locale sui mercati non USA.

Il Giappone potrebbe essere un beneficiario meno ovvio. Un'inflazione dei consumi più elevata che dovesse tradursi in crescita dei salari potrebbe dare spronare l'economia e far crescere la domanda domestica, a vantaggio delle azioni nipponiche.