I rendimenti sono interessanti in determinati mercati ed esistono opportunità di acquisto, ma gli investitori dovranno prestare attenzione alla volatilità.

Quello che è stato un anno particolarmente difficile per i mercati obbligazionari si conclude con una nota positiva per gli investitori.

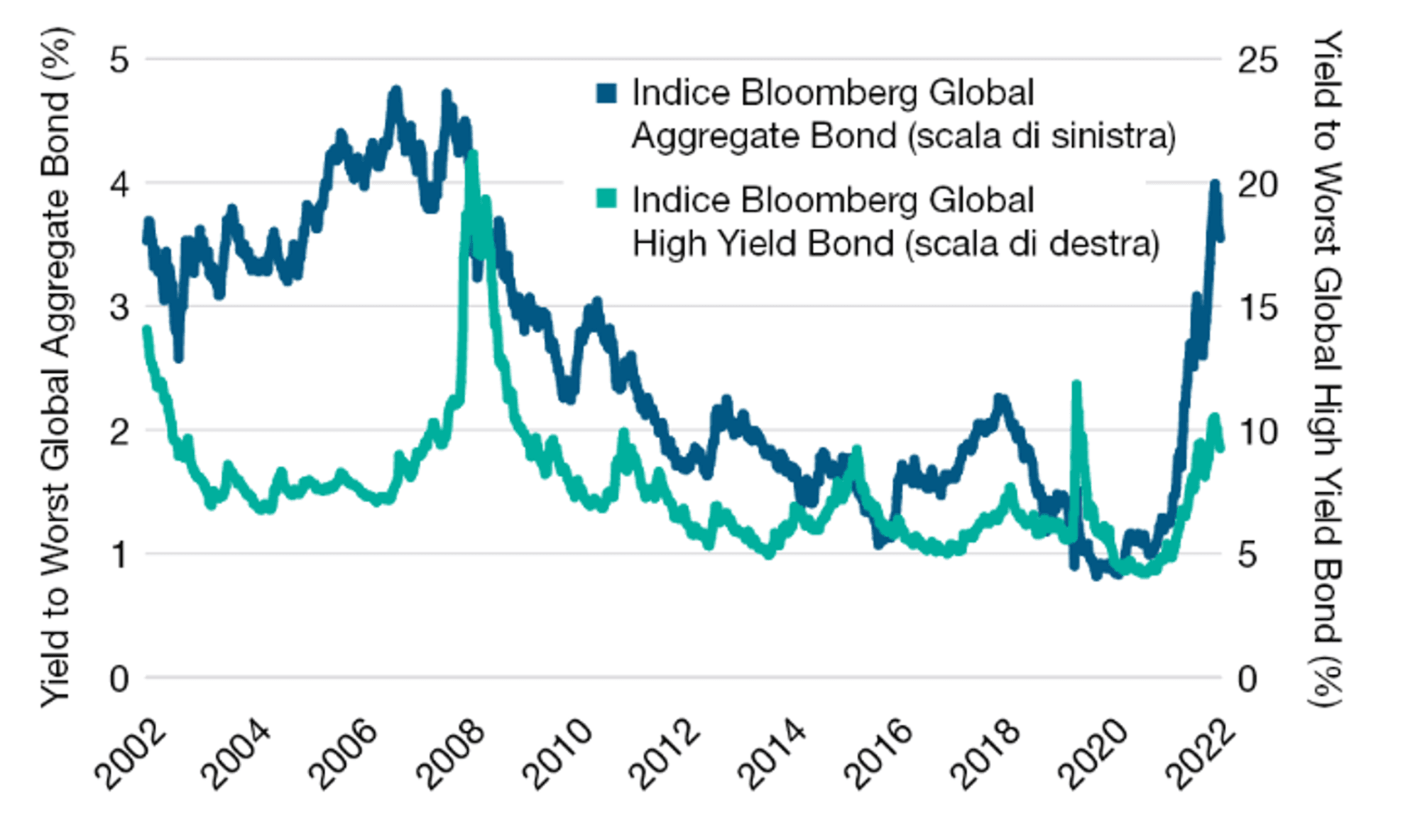

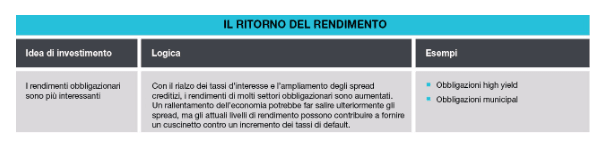

I rendimenti del reddito fisso sono saliti a livelli tra i più interessanti dalla crisi finanziaria globale.

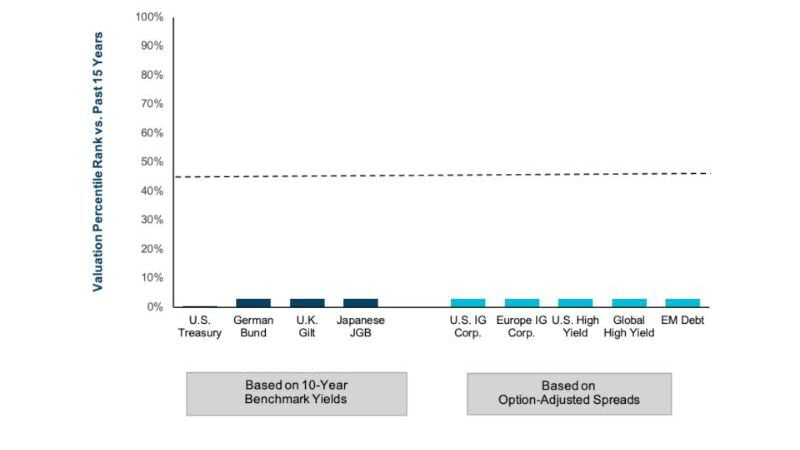

Il rialzo dei rendimenti si è riflesso in un sensibile miglioramento delle valutazioni dei titoli sovrani e privati, con molti segmenti che a fine novembre vendevano a livelli prossimi o inferiori alle medie storiche su 15 anni.

Inoltre, i titoli di qualità più elevata nei segmenti mortgage-backed e asset-backed stanno attirando afflussi da parte di investitori desiderosi di far fruttare la liquidità o di estendere la duration (una misura della sensibilità ai tassi d’interesse), aggiunge McCormick.

“È la prima volta da oltre un decennio che si presenta l’opportunità di ottenere rendimenti a una sola cifra elevati”, afferma McCormick. “Ogni volta che vi è un segnale di un possibile rallentamento del ritmo da parte della Fed o di un possibile raggiungimento del picco di inflazione, vediamo il denaro affluire sul mercato.”

Secondo McCormick e Page, le obbligazioni high yield potrebbero offrire opportunità di rendimento particolarmente interessanti nel 2023. Sebastien Page cita tre potenziali fattori positivi:

Gli spread creditizi – ossia la differenza di rendimento tra i titoli privati e Treasury USA con scadenze analoghe - si sono ampliati, mentre i tassi di default sono rimasti relativamente bassi.

I bilanci delle società sono perlopiù in buona salute.

Gli emittenti del settore energetico rappresentano una quota minore del debito high yield statunitense rispetto al passato, il che contribuisce a ridurre la vulnerabilità ai default.

Page riconosce che in caso di recessione dell’economia statunitense i tassi di default aumenteranno quasi certamente. Ma sarebbe necessario un bel balzo per annullare il vantaggio di rendimento accumulato negli spread attuali. “Se non ci sarà una profonda recessione, l’high yield statunitense continuerà ad offrire solide opportunità”.

A fine novembre, secondo McCormick, gli analisti del credito di T. Rowe Price prevedevano un aumento dei tassi di default statunitensi a poco meno del 3% per le obbligazioni high yield e a poco più del 3% per i prestiti bancari a tasso variabile nel 2023, una percentuale significativamente inferiore agli attuali spread creditizi. Questa previsione presuppone che l’economia statunitense affronti una lieve recessione.

Secondo Vaselkiv, nella seconda parte del 2021, molti investitori sono giunti alla conclusione che il presidente della Fed, Jerome Powell, sia stato "irrazionalmente dovish", continuando a concentrarsi sulla disoccupazione e ignorando l'inflazione. Ma Thomson sostiene che a novembre 2021 gli indicatori di mercato riflettevano una visione meno ribassista.

La liquidità dei mercati è peggiorata nel 2022 in seguito all’accelerazione della stretta monetaria. Con la riduzione dei bilanci delle banche centrali nel 2023 saranno necessari nuovi acquirenti. Ma l’inasprimento delle regole patrimoniali introdotto successivamente alla crisi finanziaria globale ha reso più difficile per gli intermediari obbligazionari operare come fornitori di liquidità.

Abbiamo già registrato periodi di illiquidità in alcuni mercati di alta qualità, come i gilt britannici e i Treasury statunitensi. Riteniamo che il rischio di ulteriori episodi rimanga elevato.

Ma la scarsa liquidità e la volatilità dei prezzi possono creare opportunità per gli investitori a lungo termine, fa notare McCormick. Il mercato delle obbligazioni municipal statunitensi, ad esempio, ha registrato diversi mesi di deflussi a fine 2022, quando gli investitori hanno accumulato perdite fiscali e si sono riposizionati in vista di un aumento dei tassi.

Secondo McCormick, le condizioni creditizie del mercato dei municipal appaiono solide. Le amministrazioni statali e comunali hanno ricevuto il sostegno federale nei periodi di lockdown dovuti alla pandemia e hanno visto aumentare il gettito fiscale alla riapertura delle attività. Alla luce di questi elementi fondamentali, a fine novembre i rendimenti e gli spread dei municipal restavano interessanti rispetto agli standard storici, attirando nuovamente gli acquirenti.

Secondo Page, la maggiore volatilità ha importanti implicazioni anche per la costruzione dei portafogli. Ma la chiave di volta è la fonte di tale volatilità e il suo impatto sulle correlazioni degli asset.

Storicamente, i rendimenti delle azioni e dei Treasury USA tendono a muoversi nella stessa direzione quando le preoccupazioni per l’inflazione e i tassi di interesse sono elevate, come nel 2022. Il che può annullare i vantaggi di diversificazione offerti dai Treasury.

Tuttavia, quando le preoccupazioni per la crescita economica sono al primo posto, i rendimenti possono muoversi in direzioni opposte, rafforzando i vantaggi di diversificazione dei Treasury.

Il 2023 sarà dominato dalle preoccupazioni per la crescita e i Treasury potrebbero riprendere il loro ruolo tradizionale di diversificatori dei portafogli, prevede Page. Ma nel lungo periodo, potrebbero essere necessari strumenti diversi. Tra questi:

“Strutture “a bilanciere” che suddividano le allocazioni obbligazionarie tra posizioni long sui Treasury e i diversificatori del reddito fisso come l’high yield, il tasso variabile e il debito dei mercati emergenti.

Strategie alternative che mirano a ottenere rendimenti assoluti positivi.

Azioni di asset reali, come energia, immobili, metalli e titoli minerari.

Strategie azionarie che potenzialmente offrono un’attenuazione del rischio di ribasso in contesti inflazionistici nel momento in cui i Treasury non possano svolgere questo ruolo.

Abbiamo già registrato periodi di illiquidità in alcuni mercati di alta qualità.... Riteniamo che il rischio di ulteriori episodi rimanga elevato.

Le prospettive per l'high yield europeo sono più caute. Sebbene i rendimenti siano migliorati, la proposta di valore è meno convincente per via del contesto economico.

La maggiore volatilità ha importanti implicazioni anche per la costruzione dei portafogli. Ma la chiave di volta è la fonte e il suo impatto sulle correlazioni degli asset.