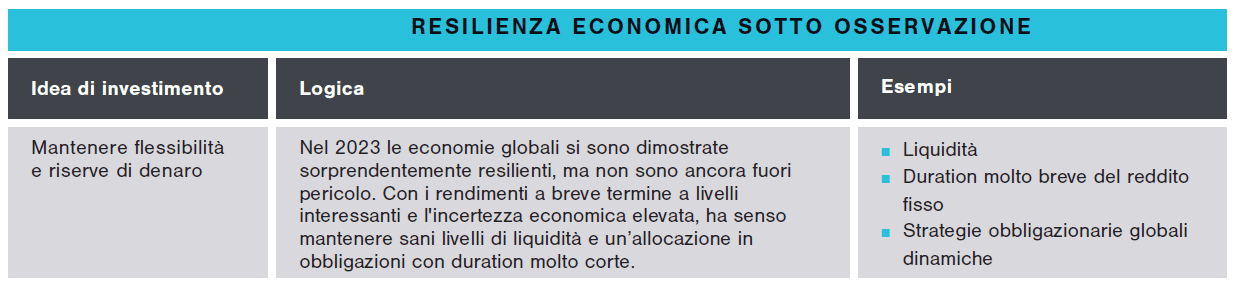

Nella prima metà del 2023, l'economia globale ha evitato la recessione. Ora, con le politiche monetarie aggressive e i tassi d’interesse più elevati che faranno sentire i loro effetti, ci saranno nuove sfide da affrontare.

Penso che la Fed e le altre banche centrali prima o poi taglieranno i tassi. Ma il contesto è sfidante.

I dati economici della prima metà del 2023 hanno dipinto un quadro negativo, con molti indicatori che hanno registrato cali simili a quelli osservati in occasione delle precedenti recessioni americane.

Un'inversione della curva dei rendimenti dei Treasury USA - con i rendimenti a breve termine più alti di quelli a lungo termine - è uno degli allarmi che storicamente segnala una recessione, osserva Page. A fine maggio, il rendimento del Treasury a tre mesi era superiore di 188 punti base al rendimento del titolo governativo a 10 anni, appena al di sotto del record storico di inizio del mese.

Ma questi segnali di recessione potrebbero essere fuorvianti, o almeno incompleti. In molti casi, i bruschi cali osservati in alcuni indicatori come negli indici dei responsabili degli acquisti (PMI), nella fiducia dei consumatori e nella massa monetaria statunitense sono una conseguenza degli alti livelli raggiunti durante la pandemia. "Molti di questi indicatori stanno lampeggiando rosso perché stiamo ancora eliminando le distorsioni da COVID".

Durante la pandemia i risparmi delle famiglie sono aumentati a dismisura, perché le misure di stimolo hanno fatto affluire denaro sui conti bancari dei consumatori più velocemente della loro capacità di spesa. Ora questi conti si stanno riducendo, ma rimangono ancora elevati rispetto agli standard storici, mentre gli indicatori del debito sono ancora bassi.

Nell'ultimo sondaggio condotto dalla Fed tra gli alti funzionari delle banche, quasi la metà ha dichiarato che, sulla scia della crisi bancaria, ha inasprito gli standard di prestito, portandoli su livelli storicamente associati alle recessioni. Ma la buona salute finanziaria di consumatori e imprese potrebbe attenuare l'impatto economico della stretta creditizia. "La differenza più importante è che i bilanci sono in condizioni migliori", afferma Page.

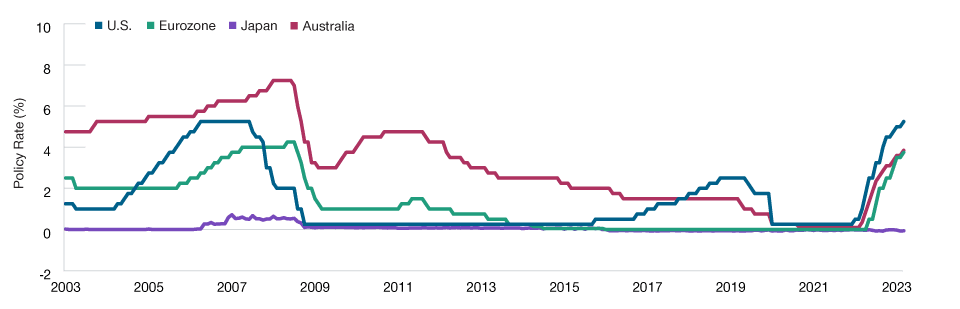

Arif Husain, Responsabile Fixed Income sospetta che anche alcuni indicatori finanziari possano inviare segnali fuorvianti sulla direzione a breve termine dei tassi di interesse delle banche centrali (Figura 2).

A fine maggio, osserva Husain, i mercati dei future sui tassi di interesse prevedevano diversi tagli dei tassi della Fed prima della fine del 2023. A suo avviso, ciò è improbabile, a meno che non si verifichi una grave crisi di liquidità o un’improvvisa e profonda recessione degli Stati Uniti.

"Credo che il mercato stia cercando di conciliare due scenari molto diversi: uno in cui l'economia statunitense rimane abbastanza forte e la Fed non taglia i tassi, e uno in cui le cose peggiorano drasticamente, con la Fed costretta a tagliare i tassi di diverse centinaia di punti base", spiega Husain. "Questo è il prezzo medio del mercato".

In Europa i tagli dei tassi a breve termine sono ancora più improbabili. Infatti, nonostante I rischi economici, ci si attende che la Banca Centrale Europea (BCE) e la Banca d'Inghilterra alzino i tassi ancora diverse volte. "Alla fine, penso che la Fed e le altre banche centrali taglieranno i tassi", afferma Husain. "Ma il contesto è davvero sfidante. I tassi resteranno su livelli elevati ancora a lungo".

La Banca del Giappone (BoJ, Bank of Japan) rimane un'eccezione tra le principali banche centrali dei Paesi sviluppati, osserva Husain, in quanto è ancora in una fase espansiva. Ma la situazione presto potrebbe cambiare, avverte.

"Una BoJ che elimina i controlli sulla curva dei rendimenti, per i mercati potrebbe essere molto più importante del rialzo o del taglio dei tassi da parte della Fed nella prossima riunione".

L’inflazione rimane il rischio principale

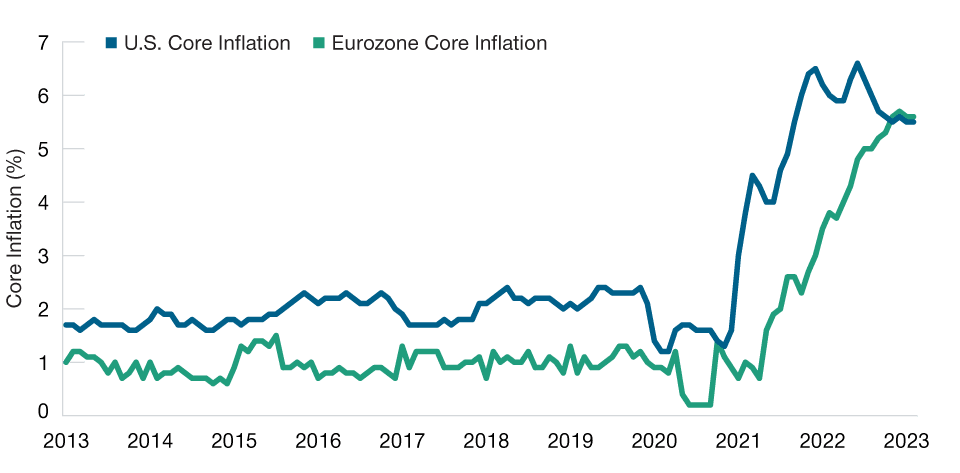

Secondo Page e Husain, le persistenti pressioni inflazionistiche rimangono il principale ostacolo per un cambio di rotto dell’attuale politica monetaria aggressiva. I dati sull’inflazione core, che non comprendono i prezzi volatili di alimentari ed energia, rimangono ostinatamente elevati (Figura 3). E l'inflazione del settore dei servizi è in realtà addirittura in crescita, osserva Page. Un altro shock dei prezzi dell'energia rimane un rischio, soprattutto per l'Europa.

I tassi di interesse potrebbero rimanere su livelli elevati ancora a lungo(Fig. 2) Tassi di riferimento delle banche centrali

L’inflazione core rimane su livelli elevati(Fig. 3) Indice dei prezzi al consumo esclusi alimentari ed energia, variazioni su base annua

"L'inflazione statunitense rimarrà probabilmente bloccata intorno al 3%, forse anche al 4%, per un po' di tempo", prevede Page. "Un tasso del 4% sarebbe il doppio dell'obiettivo della Fed".

Tuttavia, secondo Husain un mix di fattori potrebbe ridurre la liquidità finanziaria degli Stati Uniti nel secondo semestre, favorendo forse a un cambiamento di rotta della politica della Fed.

Così come i rialzi dei tassi della Fed non si sono ancora fatti sentire del tutto sull'economia, anche l'impatto della crisi bancaria sulla disponibilità di credito si farà sentire in ritardo, forse fino a due o tre trimestri, sostiene Husain.

Nel frattempo, il Tesoro americano dovrà emettere circa 1.400 miliardi di dollari di debito nel secondo semestre per coprire i pagamenti e ripristinare le riserve di liquidità. Tali riserve sono detenute in un conto speciale presso la Fed, e i trasferimenti di denaro in questo conto devono essere compensati in altre parti del bilancio della Fed - riducendo la massa monetaria degli Stati Uniti.

Husain avverte che la forte emissione di Treasury, la contrazione della massa monetaria e l'impatto ritardato della stretta creditizia potrebbero dare un triplice colpo alla liquidità nel secondo semestre, destabilizzando i mercati e impattando sull'economia reale.

Mentre il Giappone accelera, la Cina si raffreddaSecondo Thomson, nel primo semestre le altre principali economie hanno dato una spinta alla crescita globale. Il calo dei prezzi dell'energia ha aiutato le economie dell'eurozona a evitare la recessione, mentre la Cina ha eliminato le restrizioni COVID più rapidamente del previsto. La debolezza dello yen ha favorito il settore delle esportazioni del Giappone.

Tuttavia, gran parte di questo slancio si è affievolito, osserva Thomson. Secondo Thomson, l'economia cinese è rimasta bloccata a causa della lenta ripresa della domanda dei consumatori e dell'eccesso di offerta nel settore immobiliare. "La Cina ha bisogno di un nuovo modello di crescita", sostiene.

Le prospettive economiche del Giappone, invece, appaiono più positive. "Le aziende giapponesi stanno andando piuttosto bene", afferma. "C'è stato un ritorno del potere di determinazione dei prezzi".

Un dollaro più deboleNegli ultimi anni la forza del dollaro ha rappresentato un ostacolo per gli investitori USA che operavano sui mercati esteri. Tuttavia, secondo Thomson, sia i fattori strutturali sia quelli ciclici sembrano destinati a contenere la forza del dollaro nel medio periodo.

Dal punto di vista ciclico, la riduzione dei differenziali dei tassi d'interesse e la minore crescita economica a livello globale dovrebbero sostenere le altre valute, in particolare quelle dei mercati emergenti (EM), secondo Thomson. "Storicamente, il dollaro tende a essere più forte nei contesti di 'risk off' e quando l'economia statunitense è in forte crescita", sostiene Thomson. "In uno scenario misto, è lecito aspettarsi un indebolimento del dollaro".

Strutturalmente, anche le valutazioni relative favoriscono le altre valute, aggiunge Thomson. A fine maggio, il dollaro americano si trovava al 96° percentile del suo intervallo di valutazione a 15 anni rispetto alle principali valute sviluppate1.

1 Basato sul Dollar Index USA, che misura il valore del dollaro rispetto a un paniere di sei valute principali: euro, yen giapponese, dollaro canadese, sterlina inglese, franco svizzero e corona svedese. Dati mensili a 15 anni fino al 31 maggio 2023.