Con una curva dei rendimenti invertita, gli investitori dovrebbero pensarci due volte prima di giocarsi la carta delle obbligazioni statunitensi a lungo termine.

Il forte aumento dei rendimenti obbligazionari dall'inizio del 2022 ha migliorato il potenziale di rendimento di molti settori del reddito fisso. Ma uno sbilanciamento aggressivo del portafoglio verso obbligazioni a più lungo termine appare ancora prematuro.

"Chiunque dica che le obbligazioni sono tornate, in senso universale, è un po' troppo ottimista", afferma Arif Husain, Reponsa. "Alcuni mercati obbligazionari sono tornati. Altri invece potrebbero tornare nel prossimo futuro”.

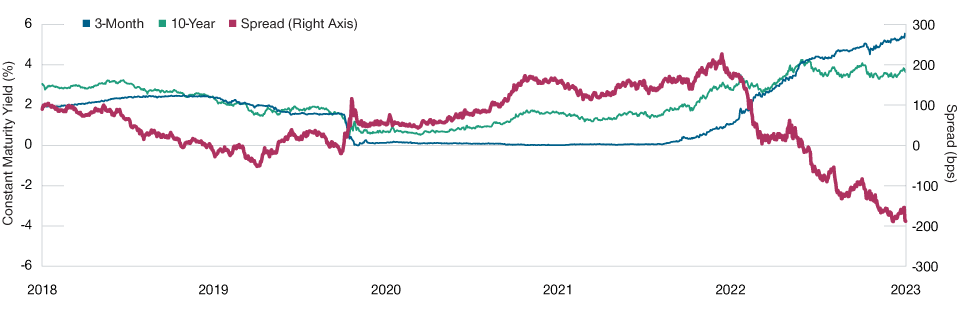

I rendimenti reali (al netto dell’inflazione) della maggior parte delle obbligazioni sovrane e dei titoli investment-grade non sono ancora positivi, osserva Husain. Inoltre, con la curva dei rendimenti americana vicina a un'inversione record a fine maggio (Figura 4), gli investitori che escono dai titoli del mercato monetario per indirizzarsi verso quelli a più lungo termine potrebbero essere fortemente penalizzati in termini di rendimento.

Le curve di rendimento negative rendono costoso allungare la duration2, soprattutto per gli investitori che prendono prestiti a breve per finanziare le posizioni lunghe sui bond, osserva Husain. "Si finisce per sacrificare il rendimento".

In queste condizioni, aumentare in modo aggressivo la duration nel mercato del reddito fisso americano equivale a scommettere che la recessione sia vicina, sostiene Husain. "State dicendo: 'Penso che la Fed taglierà i tassi presto, e probabilmente in modo molto rapido'. Ma penso che sia prematura dirlo".

Page ritiene che un modesto aumento della duration potrebbe essere una mossa prudente per gli investitori che vogliono tutelarsi proprio da uno scenario di improvvisa recessione seguita da un rapido taglio dei tassi da parte della Fed.

Page fa notare che il Comitato di Asset Allocation di T. Rowe Price ha aumentato in misura modesta la duration nei suoi portafogli multi-asset, sia per cautelarsi contro uno shock di crescita sia per aumentare i ritorni potenziali nel caso in cui i rendimenti dovessero scendere in modo brusco. "Se si considerano le nostre posizioni tattiche, stiamo giocando sia in difesa sia in attacco".

La politica monetaria giapponese potrebbe essere la faglia di Sant’Andrea della finanza globale.

Con la curva dei rendimenti invertita, le obbligazioni a lungo termine sono più costose(Fig. 4) Curva di rendimento del Treasury (10‑anno meno 3‑mesi)

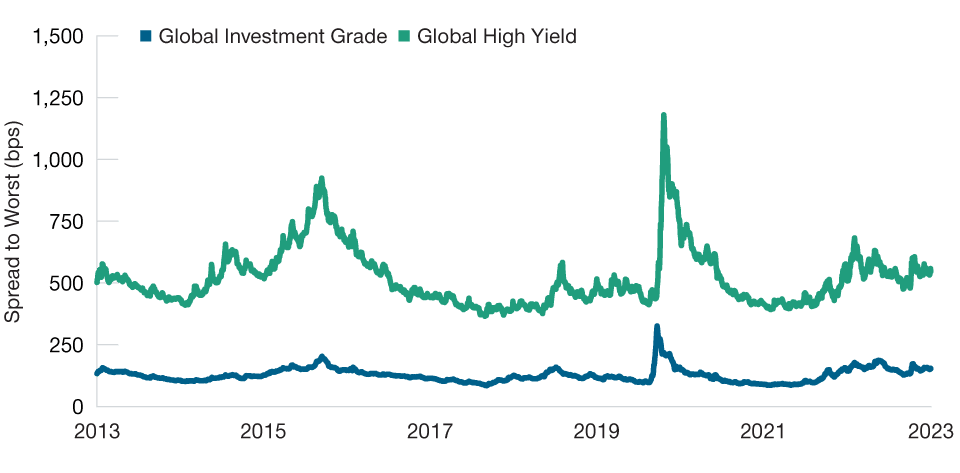

Avanti con l'High YieldSecondo Husain, l'aumento dei rendimenti potrebbe aver creato maggiori opportunità nel mondo dei corporate bond. Rendimenti compresi tra l'8% e il 10% e spread vicini alla media a 10 anni (Figura 5) rendono particolarmente interessante il mercato high yield, in qualsiasi scenario, tranne quello di una profonda recessione a livello globale, sostiene Husain.

Secondo Husain, il rallentamento della crescita economica e l'aumento dei tassi potrebbero far salire gradualmente i tassi di default nel corso del 2023 e del 2024. Ma con bilanci societari ancora caratterizzati da una bassa leva finanziaria e da un'ampia copertura del debito, i rischi di default appaiono moderati. Sulla base delle loro ricerche sul credito, aggiunge Page, gli analisti di T. Rowe Price prevedevano a fine maggio un tasso di default a 12 mesi del 3% circa tra gli high yield USA, più o meno in linea con la media storica a lungo termine.

"Secondo noi i tassi di default non andranno a erodere il premio di rendimento extra che oggi si può ottenere con l’high yield rispetto alle obbligazioni investment grade", afferma Husain.

La ricerca bottom-up e un’attenta selezione dei titoli saranno fondamentali per gestire il rischio di default, avverte Page. "I gestori attivi che hanno esperienza nel settore sanno come distinguere i bilanci sani da quelli spazzatura". Questo, sostiene, può aiutare gli investitori a evitare gli "zombie", ovvero quelle società che tecnicamente sono ancora in attività ma che quasi certamente sono prossime al default.

Una visione globalePer chi opera in mercati con curve di rendimenti invertite (come gli Stati Uniti), gli altri mercati del reddito fisso possono offrire interessanti opportunità di diversificazione e di rendimento, afferma Husain. "Guardando in giro per il mondo, vedo alcuni mercati che hanno curve di rendimenti molto ripide e positive", osserva Husain. "In pratica, quindi, gli investitori sono pagati per possederli".

Alcune banche centrali, soprattutto nei mercati emergenti, potrebbero essere sul punto di tagliare i tassi, aggiunge Husain, creando un’opportunità d’investimento in quei mercati. Tuttavia, nei mercati dei Paesi emergenti bisogna essere molto selettivi.

Chi opera sui mercati a livello globale deve inoltre prestare molta attenzione ai cosiddetti "cigni neri", eventi ad alto impatto difficili da stimare, avverte Husain. Tra questi, la possibilità di un cambiamento della politica monetaria da parte della BoJ.

La versione giapponese del quantitative easing, osserva Husain, prevede un tetto massimo ai rendimenti dei titoli di Stato giapponesi a lungo termine. La BoJ ha mantenuto questi controlli anche quando la Fed e le altre principali banche centrali sono diventate più aggressive. "Descriverei il Giappone come l'ultima ancora del quantitative easing".

Ma quell'ancora potrebbe essere sul punto di cedere, e questo potrebbe avere importanti implicazioni per altri mercati obbligazionari.

Gli investitori giapponesi, osserva Husain, controllano il più grande bacino di ricchezza finanziaria del mondo. Ma gran parte di questa ricchezza è investita al di fuori del Giappone: un'eredità, in parte, di anni di rendimenti poco appetibili delle obbligazioni giapponesi. Tuttavia, se la BoJ consentirà un aumento dei rendimenti, gli investitori giapponesi potrebbero iniziare a riportare la loro ricchezza in patria, provocando uno shock significativo per i mercati al di fuori del Giappone.

"La politica monetaria giapponese potrebbe essere la faglia di Sant’Andrea della finanza globale", avverte Husain. "So che la BoJ è consapevole dell'effetto che potrebbe avere sui mercati globali, ma a mio avviso è un pericolo reale e presente. Penso che sia qualcosa da monitorare in modo costante".

La minaccia di un evento di mercato sistemico più ampio, magari innescato da una crisi di liquidità negli Stati Uniti, è un altro rischio potenziale ma difficile da quantificare, sostiene Husain.

Nonostante la recente fuga dei correntisti da diverse banche regionali statunitensi, il sistema finanziario globale non sembra essere a rischio, suggerisce Husain. Anche la depressione del settore immobiliare commerciale statunitense presenta dei rischi, ma è improbabile che i prestiti bancari in questo settore siano l'epicentro della prossima crisi.

"Le autorità hanno un piano già pronto per una crisi bancaria praticamente pronto", sostiene Husain. "Sanno come affrontarla".

Secondo Husain, il vero rischio è nel cosiddetto sistema bancario ombra, ovvero in quegli istituti di credito meno regolamentati, meno liquidi e più opachi delle banche commerciali. Molti di questi istituti, e i complessi strumenti finanziari che hanno creato, non hanno ancora attraversato un ciclo economico completo, osserva Husain. "Se stiamo cercando dei nervi scoperti credo che sia proprio lì che potremmo trovarli".

2 La duration è una misura del rischio di tasso d'interesse dei titoli a reddito fisso. In genere, le obbligazioni con scadenze più lunghe hanno anche una duration maggiore.

Il credito globale è un’opportunità(Fig. 5) Spread dell’investment grade e dell’high yield, in punti base