Le stime di crescita degli utili si sono ridotte, e nel secondo semestre potrebbero scendere ulteriormente. Tuttavia, ci sono ancora opportunità nelle small cap USA, nelle mega-cap tecnologiche e nei mercati globali non USA.

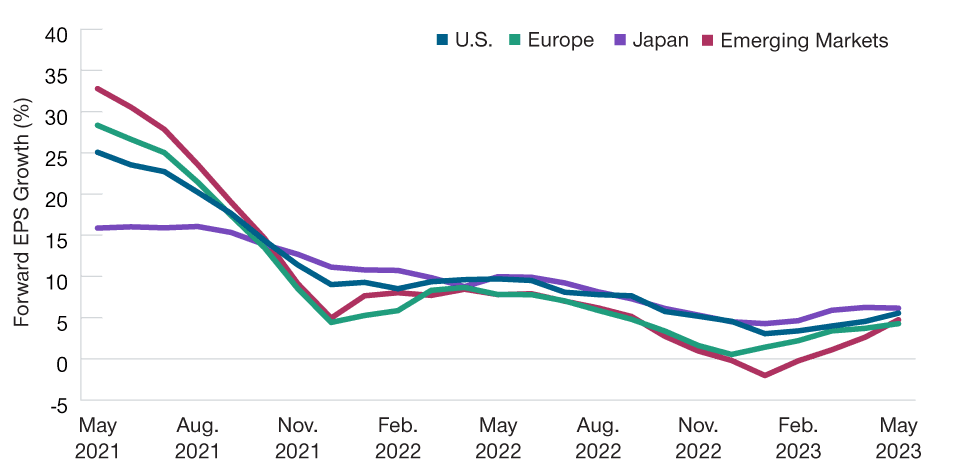

I rendimenti del mercato azionario sono stati ampiamente positivi nei primi cinque mesi del 2023. Ora bisognerà vedere se le stime sugli utili, che si sono stabilizzate nella prima parte dell'anno (Figura 6), torneranno a scendere. Page sospetta che sarà così.

A fine maggio, osserva, le previsioni di crescita sugli utili 2024 erano ancora a due cifre per i titoli dell'indice S&P 500. "Sappiamo che gli analisti di Wall Street tendono a essere positivi, ma credo che queste stime dovranno ridursi".

Secondo Thomson, ipotizzando che l'economia globale entri in una lieve recessione, nel 2024 gli utili potrebbero restare invariati o accusare un calo del 5%3. Rispetto ai cicli precedenti, questo potrebbe essere considerato un evento rialzista. "In questa fase, credo che ci troviamo di fronte a un ciclo abbastanza positivo".

Anche un calo modesto degli utili metterebbe sotto pressione le valutazioni delle large cap americane. Quando i tassi della Fed erano prossimi allo zero, ricorda Page, l'acronimo preferito a Wall Street era TINA (There Is No Alternative). "Ebbene, TINA ormai è superato", afferma. "Ora ci sono alternative".

Secondo Page, le large cap USA appaiono più costose di quanto non lo fossero prima del mercato ribassista dello scorso anno, anche se il rapporto prezzo/utili (P/E) dell'indice S&P 500 è sceso.

Il modello di valutazione utilizzato per calcolare il premio per il rischio azionario, ovvero il premio extra per compensare il rischio supplementare di detenere azioni piuttosto che obbligazioni, confronta il rendimento dell'indice S&P 500 (l'inverso del P/E) con il rendimento del Treasury a 10 anni. All'inizio del 2022, osserva Page, un P/E di 23 sull'indice S&P 500 si traduceva in un rendimento degli utili del 4,3%, contro un rendimento dell'1,5% del Treasury a 10 anni. Il premio per il rischio azionario era quindi del 2,8 per cento.

Alla fine dello scorso maggio, il P/E dell'indice S&P 500 era sceso a 18,4, facendo salire il rendimento degli utili al 5,4 per cento. Ma il rendimento del Treasury a 10 anni era salito ancora di più, al 3,7 per cento. Risultato netto: un premio per il rischio azionario dell’1,7%, più basso rispetto ai livelli precedenti il sell-off del 2022.

In base a questi dati, aggiunge Page, le valutazioni delle azioni statunitensi si collocano attualmente nel 5° percentile meno attraente del loro range storico a 10 anni4.

Valutazioni attraenti per le small cap USAPage aggiunge che nel mercato statunitense ci sono ancora delle occasioni. Molte small e mid cap di qualità sono scambiate a sconto rispetto alle loro medie storiche. Mentre il P/E dell'indice S&P 500 è più vicino alla parte superiore del suo range decennale che a quella inferiore, Page osserva come la situazione sia diametralmente opposta per l'indice S&P600, il principale benchmark delle small-cap americane. "Le small-cap USA sono valutate ai livelli del 2008", afferma Page.

Naturalmente, le valutazioni delle small-cap sono così basse anche perché molti investitori temono il rischio di recessione e le società più piccole sono storicamente più vulnerabili in caso di crisi economica. Ma, come nel caso delle obbligazioni high yield, un'attenta selezione dei titoli può aiutare i gestori attivi a evitare le società con bilanci deboli e un'elevata esposizione agli utili ciclici, sostiene Page.

Delle opportunità si possono trovare anche all'estremità opposta dello spettro di capitalizzazione, per esempio tra le large cap tecnologiche, che sono state duramente colpite dal sell-off del 2022, in parte a causa delle loro valutazioni costose.

Le big tech hanno registrato un forte rimbalzo nella prima metà del 2023, grazie anche al crescente entusiasmo degli investitori per le applicazioni di intelligenza artificiale (AI) come ChatGPT, il chatbot interattivo lanciato a novembre 2022.

Thomson prevede che l'AI continuerà a guidare gli investimenti in diversi settori della tecnologia, tra cui i semiconduttori, il comparto “memory” e il “cloud storage”. I programmi di AI richiedono anche una formazione costosa, osserva. Tutto questo gioca a favore delle più grandi piattaforme tecnologiche, che hanno le risorse per sviluppare nuove applicazioni di AI o perfezionare quelle già esistenti.

"C’è una corsa agli armamenti dell'AI e questo significa che i più forti diventeranno ancora più forti", sostiene Thomson.

La sovraperformance USA è finita?Per quanto riguarda il mercato azionario a livello globale, una domanda chiave per il secondo semestre è se la lunga serie di sovraperformance dell’America è giunta al termine. Fino alla fine del 2022, l'indice S&P 500 ha registrato rendimenti superiori a quelli dell'indice MSCI Europe, Australasia, e Far East (EAFE) - un benchmark per i mercati sviluppati al di fuori degli Stati Uniti e del Canada - per 53 periodi triennali consecutivi, misurati trimestralmente, osserva Thomson. Ma ora il mercato statunitense potrebbe essere arrivato a fine corsa:

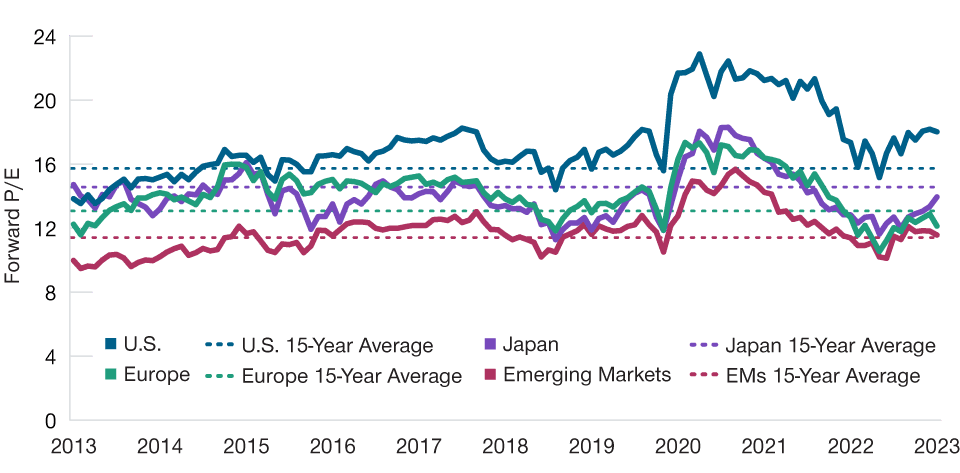

La maggior parte dei mercati globali non USA continua a presentare valutazioni più basse, sia rispetto alle azioni statunitensi sia rispetto alle loro medie a 15 anni (Figura 7).

Le recenti stime di crescita degli utili sono state più elevate per il Giappone e per l'Europa sviluppata rispetto all'indice S&P 500.

Un dollaro più debole potrebbe aumentare il potenziale di rendimento per gli investitori non coperti dal rischio di cambio.

Secondo Thomson, i titoli azionari dei mercati sviluppati non USA stanno già recuperando terreno rispetto agli Stati Uniti. L'indice MSCI Europe ha sovraperformato il mercato globale (misurato dall'indice MSCI All Country World) di oltre il 30% nei primi cinque mesi del 2023.

Secondo Thomson, il mercato azionario giapponese potrebbe offrire le maggiori opportunità in futuro. Nell'ultimo anno fiscale, che si è chiuso a marzo, la crescita del 5% degli utili societari giapponesi si è tradotta in un forte aumento del 12% degli utili per azione, grazie a importanti operazioni di buy-back.

Thomson sostiene che anche i fattori strutturali di lungo periodo, come il miglioramento della corporate governance e dell’impiego del capitale, rafforzano l'interesse per le azioni giapponesi, così come la possibilità che i fondi pensione giapponesi invertano il loro trend di 25 anni di vendite nette di azioni giapponesi.

Thomson afferma inoltre di mantenere una view positiva sulla Cina, nonostante i problemi economici strutturali del Paese. La crescita della massa monetaria in Cina sta attualmente superando la crescita economica reale, osserva. "In circostanze normali, questo è di solito un contesto positivo per i prezzi degli asset finanziari".

Ma gli investitori devono tenere conto dei rischi geopolitici, in particolare del potenziale conflitto con Taiwan. "È un rischio che non possiamo ignorare", afferma Thomson. "Penso che sia sopravvalutato, ma c'è".

I rendimenti passati non sono indicativi di quelli futuri.

3 I risultati effettivi possono differire in modo sostanziale. Per le stime si veda la sezione Informazioni aggiuntive.

4 Rendimento degli utili dell'indice Russell 3000 rispetto al rendimento del Treasury a 10 anni per il decennio che si è chiuso il 23 maggio 2023, sulla base di dati mensili.

Le aspettative di crescita degli utili sono diminuite, ma potrebbero essere ancora troppo alte(Fig. 6) Stime di crescita degli utili per azione nei prossimi 12 mesi

Le valutazioni delle azioni appaiono più interessanti fuori dagli Stati Uniti.(Fig. 7) P/E a 12 mesi nei principali mercati azionari

È in atto una corsa agli armamenti dell'intelligenza artificiale e questo significa che i forti diventeranno più forti