La crescita economica più rapida e i tassi di interesse in ascesa hanno contribuito a spingere verso l'alto il dollaro nel 2018, ma con il rallentamento dell'economia e l'ingresso nelle fasi finali del ciclo, la Federal Reserve potrebbe mettere in pausa il processo di rialzo del costo del denaro.

Nei primi dieci mesi del 2018, la crescita più rapida e i tassi di interesse in rialzo negli Stati Uniti hanno contribuito a un apprezzamento del dollaro superiore all'8%, su base ponderata per gli scambi.

Nel 2019, sarà l'andamento della crescita economica a determinare il corso della valuta americana: se i mercati finanziari credono che il ritmo di espansione stia rallentando negli Stati Uniti, saranno più propensi ad aspettarsi che la Fed chiuda (o quanto meno metta in pausa) a breve il programma di contrazione monetaria, facendo indebolire il dollaro. Al declino del biglietto verde potrebbe contribuire anche una crescita più robusta nel resto del mondo.

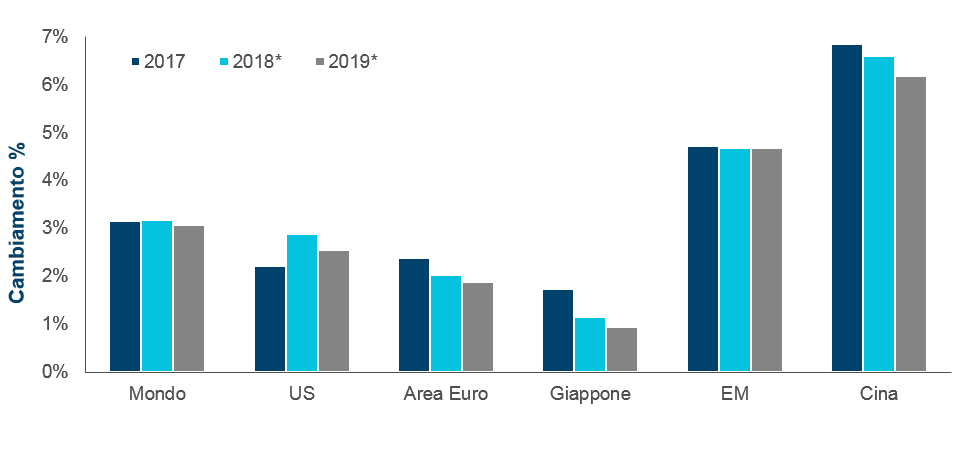

Nel 2018 il tema dominante è stato il ritmo effervescente dell'economia americana accompagnato dal dollaro forte, ma le proiezioni attuali per il prossimo anno puntano a una decelerazione della crescita, che si inquadra in una tendenza mondiale di espansione economica più lenta in tutti i mercati sviluppati, come pure in Cina (figura 1). Per contro, i paesi emergenti dovrebbero mantenere un andamento stabile nel 2019, con il rallentamento della Cina compensato dalla ripresa di altre importanti economie della regione.Negli Stati Uniti, che si trovano più avanti nel ciclo economico, a nostro avviso i rischi per la crescita sono orientati al ribasso, ma il buono stato di salute del settore privato, la domanda di consumi robusta e lo stimolo residuo prodotto dagli sgravi fiscali del 2017 sono tutti fattori che dovrebbero continuare a sostenere l'espansione per tutta la prima metà del 2019. Le probabilità di una svolta in negativo sembrano superiori alla media, considerando la fase del ciclo economico, ma il rischio di una recessione globale nel 2019 resta relativamente basso.

*Proiezione FMI. Fonte: Prospettive economiche mondiali del Fondo Monetario Internazionale.

Ora che il ciclo economico statunitense si trova ormai alle battute finali, con la Fed impegnata a innalzare i tassi di interesse e le condizioni monetarie e di credito ampiamente divergenti fra le altre importanti economie mondiali, il rischio di un ritorno della volatilità sui mercati azionari e obbligazionari rimane elevato. Per gli investitori, l'appetibilità relativa dei vari mercati, in particolare di quelli emergenti, dipenderà in prevalenza dai differenziali di crescita e dalla forza del dollaro USA.

Data la prospettiva di rallentamento dell'espansione economica e la possibilità che la Fed decida di sospendere ulteriori rialzi dei tassi, è arrivato il momento per gli investitori di posizionare i portafogli in vista di un picco del dollaro.

Alla luce di questa considerazione, potrebbe essere vantaggioso per gli investitori aumentare l'esposizione agli asset che faranno segnare performance migliori di quelli statunitensi.

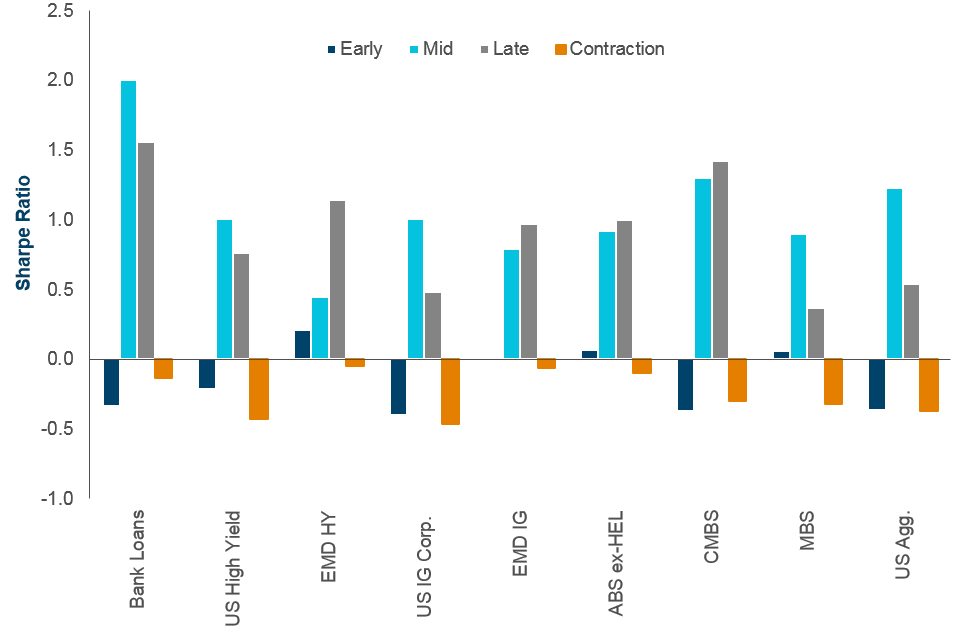

- In quest'ottica, sarebbe opportuno valutare l'investimento nei settori obbligazionari che storicamente hanno dato buoni risultati in un contesto di ciclo maturo, come quello del debito dei mercati emergenti o dei titoli governativi statunitensi (grafico)

- In ambito azionario, le valutazioni più scontate contribuiscono a rendere interessanti i mercati emergenti, mentre le azioni europee si trovano in una fase meno avanzata del ciclo economico.

Indice di Sharpe dell'extra rendimento, al 31 ottobre 2018*

*In base all'extra rendimento rispetto ai Treasury con duration analoga Performance del settore da gennaio 1994, salvo per i CMBS (da gennaio 2000) e l'IG EM (da gennaio 1998). Ciclo maturo = ambiente di mercato in cui: la crescita economica sta accelerando e la politica della Fed è restrittiva, ossia prevede un tasso reale sui fondi federali superiore al tasso neutrale Williams-Laubach e alla rispettiva media mobile su 12 mesi; oppure la crescita economica è in calo e la Fed sta adottando una politica di contrazione, ossia un tasso reale sui fondi federali inferiore al tasso neutrale Williams-Laubach, ma superiore alla rispettiva media mobile su 12 mesi. Fonti: Federal Reserve Bank, Goldman Sachs e Bloomberg Finance LP; analisi di tutti i dati di T. Rowe Price.

Le fiammate di volatilità che nel 2018 hanno turbato i mercati mondiali, a cominciare da quelli azionari, sembrano destinate a caratterizzare anche il 2019, a causa di fattori come il ritmo di espansione economica meno sostenuto, la contrazione della liquidità, le politiche monetarie divergenti e i rischi politici.

In un contesto di rialzo dei tassi di interesse, i mercati hanno cominciato a punire i comportamenti negativi, prendendo di mira le società con livelli di debito particolarmente elevati o modelli di business obsoleti, come pure i debitori sovrani inclini all'inflazione.

Di conseguenza, i rischi specifici dei singoli titoli stanno assumendo un'importanza sempre maggiore, il che impone agli investitori di procedere con una certa cautela.

Ciò non toglie che, per chi agisce in modo strategico, questi stessi rischi possono anche offrire buone opportunità per acquistare asset attraenti a prezzi momentaneamente depressi. Come sempre, è indispensabile basarsi su una ricerca approfondita e una solida analisi dei fondamentali.