In questo nuovo anno i mercati finanziari globali saranno coinvolti da trasformazioni tecnologiche 'disruptive', oltre che da cambiamenti politici ed economici. Con gli Stati Uniti ormai nelle fasi finali del ciclo e la Fed impegnata a innalzare i tassi di interesse, il rischio di una volatilità accentuata sui mercati azionari e obbligazionari rimane elevato.

Nel nuovo anno i mercati finanziari globali saranno coinvolti da cambiamenti dirompenti sul fronte tecnologico, politico, economico e monetario. Il rischio di una volatilità accentuata sui mercati azionari e obbligazionari rimane elevato, mentre sul fronte geopolitico, le guerre commerciali, il populismo e la Brexit contribuiranno a seminare ansia fra gli investitori.

I mercati globali sono sempre più influenzati da forze rivoluzionarie: il panorama societario mondiale appare infatti in continua evoluzione, per effetto di innovazioni tecnologiche che, insieme ai cambi di preferenze dei consumatori, stanno modificando radicalmente i modelli di business.

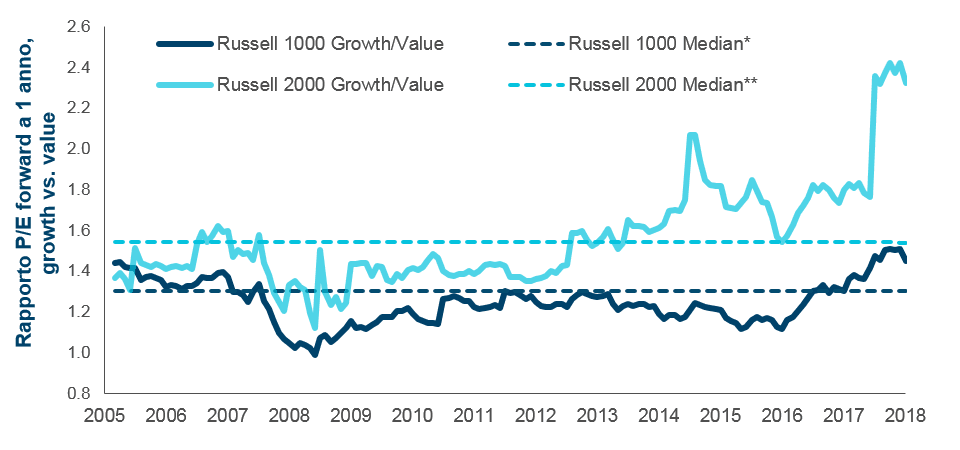

Questo fenomeno incide anche sulle valutazioni relative fra gli stili azionari (grafico), creando una divergenza sempre più netta fra vincitori e perdenti.

La differenza tra titoli "value" e "growth" si sta progressivamente assottigliando e sebbene gli investitori percepiscano la cosiddetta "disruption" come strettamente collegata alle grandi società di piattaforme tecnologiche, in realtà gli effetti si fanno sentire anche su molti altri settori. I mercati dell'energia, ad esempio, risentono dell'avanzata del fracking di scisto e della crescente competitività di fonti alternative come quella solare o eolica.

Secondo le nostre ricerche, quasi un terzo dell'indice S&P 500, in termini di capitalizzazione di mercato, è coinvolto a vario titolo da cambiamenti strutturali.

Fino al 31 ottobre 2018. Da settembre 1998 a ottobre 2018 *Da dicembre 1997 a ottobre 2018. Fonte: FactSet Research Systems Inc., tutti i diritti riservati; analisi di tutti i dati di T. Rowe Price.

Le società che devono affrontare cambiamenti di natura strutturale probabilmente vedranno una crescita più lenta dei ricavi e degli utili nei prossimi dieci anni, in confronto al decennio passato, e l'impatto sui relativi corsi azionari potrebbe essere molto pesante.

I mercati sono di fronte a un bivio. Un esempio chiaro sta emergendo in paesi come il Giappone: sebbene l'indice MSCI Japan sia relativamente scontato, con un rapporto prezzo/utili intorno a 12 a fine ottobre, il mercato giapponese è spaccato in due, fra società che stanno incrementando la remunerazione degli azionisti e quelle che risultano sostanzialmente stagnanti.

D'altro canto, il cambiamento strutturale potrebbe aver aumentato l'attrattività delle azioni dei mercati emergenti (EM). Alla fine del terzo trimestre del 2018, la tecnologia rappresentava il 27% dell'indice MSCI Emerging Markets, a fronte di un peso quasi nullo dieci anni fa, il che riflette non solo la crescita dei colossi tecnologici cinesi, ma anche l'ascesa di altri settori ad alto valore della regione imperniati sulla proprietà intellettuale.

A nostro avviso, tutto questo aggiunge respiro e spessore alla gamma di opportunità nei paesi emergenti, già caratterizzati da un solido potenziale di crescita.