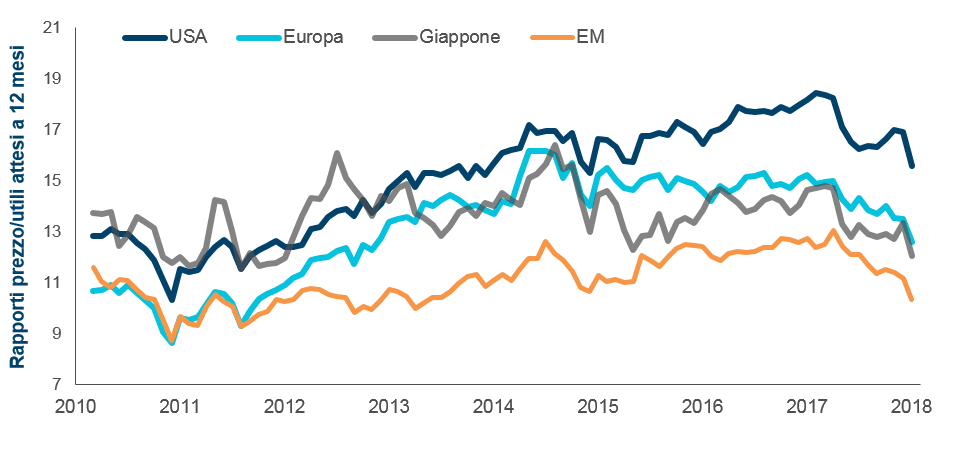

Le disparità di valutazione nell'azionario mondiale impongono agli investitori di scegliere accuratamente quali azioni possedere. Sono in molti a chiedersi se il Toro statunitense stia cominciando a perdere vigore: alla fine di ottobre 2018, le valutazioni azionarie negli Stati Uniti risultavano elevate rispetto a quelle europee, giapponesi e soprattutto dei mercati emergenti (figura 1), ma un fattore spesso trascurato, quando si tenta di stabilire cosa comporti questa condizione, è la diversa composizione settoriale dei vari mercati. Ad esempio, negli Stati Uniti hanno molto peso la tecnologia, la salute e i servizi alle imprese, pertanto il rapporto prezzo/utili (P/E) tende ad essere in media superiore a quello di quasi tutti i mercati europei, dove i settori tecnologici hanno dimensioni minori mentre i titoli finanziari, in genere associati a multipli P/E inferiori, sono ampiamente rappresentati.

Al 31 ottobre 2018. Fonti: FactSet, MSCI e T. Rowe Price. USA = indice MSCI USA; Europa = indice MSCI Developed Europe; mercati emergenti = indice MSCI Emerging Markets; Giappone = indice MSCI Japan.

Tenendo conto di queste differenze, le valutazioni relative fra Stati Uniti ed Europa non sembrano troppo distanti dalla norma in termini storici, ma al di là di questo aspetto, il Vecchio Continente è favorito dal fatto di trovarsi in una fase meno avanzata del ciclo economico. Confrontando le valutazioni statunitensi attuali con quelle storiche, a metà novembre 2018 l'indice S&P 500 quotava a circa 15,5 volte gli utili attesi, un multiplo sostanzialmente in linea con la media storica ventennale di 15,9. Per questo motivo, il mercato azionario USA non appare sopravvalutato.

Un aspetto importante è la proiezione futura degli utili societari, ora che gli Stati Uniti si avvicinano alle fasi finali del ciclo economico. Anche se le valutazioni al momento non risultano eccessive sotto il profilo storico, potrebbero risultare poco interessanti se dovesse diffondersi la percezione che la crescita degli utili ha raggiunto il punto di massimo.

Come si vede nel grafico, le valutazioni azionarie nei Paesi emergenti sono inferiori a quelle dei mercati sviluppati. Dal nostro punto di vista, uno dei fattori che attualmente contribuisce all'attrattività degli asset emergenti è l'estrema sottovalutazione delle valute. In base ai dati storici, investire in azioni e obbligazioni dei mercati emergenti può essere al momento una scelta remunerativa.

Un altro buon motivo per guardare ai paesi emergenti sono i cambimenti strutturali dell'economia che potrebbero rendere le valutazioni complessivamente più appetibili. Il settore tecnologico rappresenta ora una quota molto più ampia della capitalizzazione di mercato totale, avendo raggiunto il 27% dell'indice MSCI Emerging Markets nel terzo trimestre del 2018 da un peso quasi nullo dieci anni fa. Questo riflette non solo la crescita dei colossi tecnologici cinesi, ma anche le prospettive di altri settori della regione, in particolare quelli ad alto valore aggiunto tecnologico, basato sulla proprietà intellettuale. In altre parole, stanno aumentando sia le dimensioni, sia lo spessore, della gamma delle opportunità di investimento.

Le azioni americane erano relativamente care, ma dopo i recenti sell-off sono ritornate in linea con quelle europee, soprattutto se si tiene conto della diversa composizione settoriale dei due mercati. Tuttavia, gli investitori devono tenere d'occhio gli utili delle società statunitensi: in queste fasi finali del ciclo economico l'attenta selezione dei titoli diventa particolarmente importante. Intanto, le valutazioni nei mercati emergenti sembrano ragionevoli, considerando il potenziale di crescita della regione, ma anche le valute estremamente scontate e i cambiamenti strutturali che continuano ad ampliare la gamma di opportunità di investimento.