Con gli Stati Uniti ormai nelle fasi finali del ciclo economico, il rischio di un ritorno della volatilità sui mercati azionari e obbligazionari è alto: lo scenario di un'espansione economica più lenta, una liquidità contratta, politiche monetarie divergenti e tensioni politiche fra le grandi potenze mondiali, lascia pochi dubbi al fatto che nel 2019 persisteranno sui mercati condizioni di instabilità.

Per tutto il 2018, i rialzi dei tassi da parte della Federal Reserve statunitense hanno alimentato la volatilità su scala globale, in parte contribuendo all'apprezzamento del dollaro, ma anche il rischio politico ha avuto un peso nel generare instabilità sui mercati: tensioni commerciali fra Stati Uniti e Cina, le prospettive di una Brexit senza accordo e l'insediamento di un governo di coalizione populista in Italia sono solo alcune delle principali cause di tensione che hanno mandato i mercati in in altalena.

Nel breve termine, per gli investitori sarà meglio allacciare le cinture di sicurezza, dato che l'incertezza sul piano politico, monetario e commerciale potrebbe provocare improvvise impennate di volatilità sui mercati

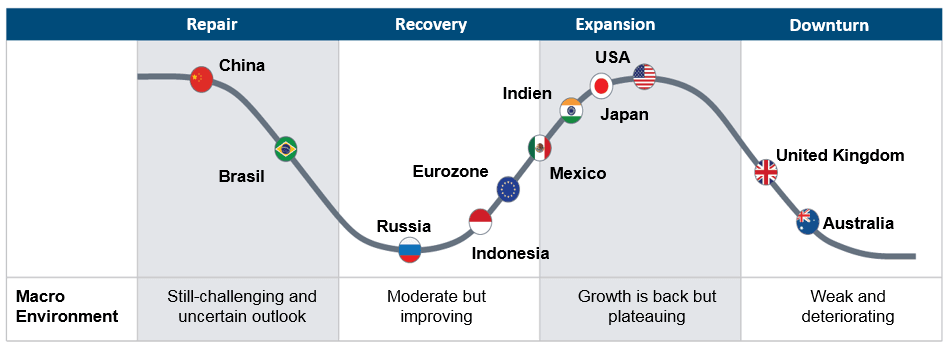

Un possibile catalizzatore di volatilità è il divario che si sta creando fra le politiche monetarie: dall'inizio della ripresa seguita alla crisi finanziaria mondiale del 2008-2009, i cicli del credito globali risultano sempre più sfasati (grafico) e ci aspettiamo che questa tendenza continui.

La scarsa volatilità osservata su molti mercati di rilievo negli ultimi anni non era sostenibile senza l'ampia liquidità fornita dalle banche centrali in risposta alla crisi, ma ora che la Fed sta ridimensionando il bilancio e la Banca centrale europea è impegnata a chiudere il programma di stimolo, i mercati sono alla ricerca di un nuovo equilibrio a livelli di valutazione più ragionevoli, in linea con le condizioni monetarie più rigide.

Fonte: T. Rowe Price

Un altro fattore politico in grado di innescare ulteriore volatilità nel 2019 è quello di una guerra commerciale fra Stati Uniti e Cina, visto che gli aumenti dei dazi decisi dall'amministrazione Trump sulle importazioni cinesi e le misure di rappresaglia adottate da Pechino hanno già penalizzato le azioni delle società statunitensi i cui ricavi dipendono pesantemente dalla Cina. Le principali società dell'S&P 500 esposte al mercato cinese avevano sovraperformato l'indice nel 2016 e nel 2017, ma quel guadagno è svanito rapidamente dopo gli attriti commerciali tra le due potenze che hanno toccato l'apice nell'estate del 2018.

All'inizio di dicembre, il presidente Trump e il suo omologo cinese Xi Jinping hanno concordato una sospensione temporanea delle misure previste per la fine di quest'anno, ma le questioni all'origine della controversia restano irrisolte.

Secondo le nostre stime, le tariffe doganali più alte sulle esportazioni cinesi potrebbero danneggiare in misura concreta, anche se gestibile, l'espansione economica statunitense. Tuttavia le prospettive per il 2019 assumerebbero tinte più fosche, sia per gli Stati Uniti che per l'economia mondiale, se l'amministrazione Trump dovesse dare seguito alle minacce di imporre dazi su tutti i veicoli e i componenti per auto importati dall'estero. È possibile che gli USA e la Cina riescano alla fine a trovare un accordo: Pechino si è mostrata disponibile ad accettare alcune delle richieste americane, tra cui i tagli alle tariffe doganali, le protezioni per la proprietà intellettuale e l'aumento degli acquisti di beni e servizi statunitensi, ma sul fronte opposto, fra i consulenti di Trump c'è chi ritiene che criticare la Cina sarebbe una mossa politicamente intelligente, in vista delle elezioni presidenziali del 2020.

Considerando però i vantaggi economici e la spinta che le valutazioni degli asset riceverebbero da un accordo comune, ci sono forti incentivi politici anche per puntare a un compromesso.

Sempre sul fronte politico, fra gli altri sviluppi in grado di innescare nuove ondate di volatilità nel 2019 figurano senza dubbio una Brexit disordinata e l'eventuale scontro fra il governo di coalizione populista in Italia e l'Unione Europea sui piani di stimolo fiscale.

Con il ritmo di crescita in frenata nelle economie sviluppate, la contrazione della politica monetaria negli Stati Uniti e le persistenti tensioni politiche, la volatilità è tornata in primo piano e, unita alle forze cosiddette disruptive nel settore societario, ha creato un ambiente sempre più insidioso per gli investitori. In questo contesto meno favorevole, i mercati hanno iniziato a punire i comportamenti negativi, prendendo di mira le società con livelli di indebitamento eccessivi e modelli di business obsoleti, ma anche i debitori sovrani inclini all'inflazione. Di conseguenza, i rischi specifici dei singoli titoli stanno assumendo un'importanza sempre maggiore, ma per chi agisce in modo strategico, questi stessi rischi possono anche offrire buone opportunità per acquistare asset attraenti a prezzi momentaneamente depressi.