I rinnovati sforzi da parte della Federal Reserve e di altre importanti banche centrali per sostenere l’economia globale con politiche monetarie accomodanti sembra aver funzionato ora che il 2019 volge al termine, ponendo potenzialmente le basi per una riaccelerazione della crescita economica nel 2020.

I rinnovati sforzi da parte della FED e di altre importanti banche centrali per sostenere l’economia globale con politiche monetarie accomodanti sembra aver funzionato ora che il 2019 volge al termine, ponendo potenzialmente le basi per una riaccelerazione della crescita economica nel 2020.

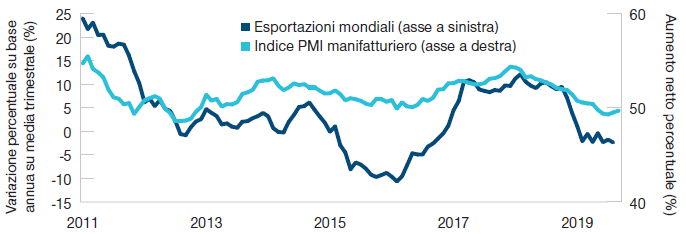

Abbiamo visto tre segnali che indicano che le aspettative di crescita e di inflazione potrebbero aver raggiunto il loro punto più basso. Innanzitutto, alla fine di novembre gli indicatori su manifattura ed esportazioni sembravano in fase di stabilizzazione. Inoltre, anche i prezzi del rame - tradizionalmente un segnale chiave dell’attività industriale globale - sono risaliti. Infine, la curva dei rendimenti dei Treasury statunitensi, che si è brevemente invertita ad agosto sul segmento tra i 2 e i 10 anni - un fenomeno che tipicamente prelude a una recessione - è tornata su un’inclinazione positiva.

Tuttavia, questi segnali non vogliono dire che l’economia globale sia del tutto su un terreno solido. Un grave shock politico o finanziario potrebbe potenzialmente innescare un nuovo declino e portare l’economia mondiale alla recessione.

Fonti: JP Morgan, Haver Analytics, (vedi Informazioni Aggiuntive); tutti le analisi dati sono di T. Rowe Price. 1 YoY = year-over-year. Include Stati Uniti, Cina, Corea del Sud, Giappone, Unione Europea, Canada e Messico. 2 Gli indicatori PMI al di sopra e al di sotto di 50 indicano tipicamente contrazioni o espansioni.

La crescita degli utili delle azioni statunitensi potrebbe essere “eccessivamente ottimistica”

Alla fine del 2019, l'economia degli Stati Uniti è rimasta in espansione, ampiamente sostenuta dalla spesa dei consumatori. Ma il rallentamento della spesa in conto capitale ha frenato la dinamica degli utili, con una crescita degli utili per azione del 2019 per le società dell'indice S&P 500 che dovrebbe scendere a numeri a cifra singola. Alla fine di novembre, i multipli attesi per l'S&P 500 sembravano abbastanza elevati, sebbene non eccezionalmente estesi in termini storici. Tuttavia, tali valutazioni erano basate su stime di consenso sulla crescita degli utili del 10% nel 2020. Una previsione che potrebbe essere eccessivamente ottimista. Se una riaccelerazione economica non si materializza o non è abbastanza forte da produrre gli utili attesi i mercati azionari avranno molto spazio per un downside.

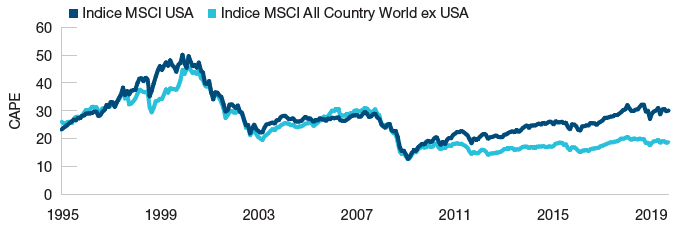

Fonti: MSCI (vedi Informazioni Aggiuntive) e Citigroup. Copyright Citigroup 2005–2019. Tutti i diritti riservati.

L’outlook sulle azioni europee dipende dagli utili bancari

La crescita dell’economia e degli utili in Europa è stata debole nel 2019, poiché il rallentamento del commercio globale ha danneggiato il settore manifatturiero tedesco dipendente dalle esportazioni. Sebbene le economie europee abbiano iniziato a vedere "germogli verdi" di ripresa alla fine dell'anno, alcuni fattori a lungo termine - come il calo della popolazione e la scarsa produttività - potrebbero limitare la crescita all'1% nel 2020.

L’outlook sulle azioni europee dipenderà anche dagli utili nel settore finanziario europeo, che ha un peso notevole negli indici regionali. Ma i bassi tassi di interesse e le curve dei rendimenti piatte o invertite sono ostacoli importanti. Le banche devono iniziare a produrre spread positivi sui nuovi prestiti.

Serve la reflazione per continuare a spingere le azioni giapponesi

Le azioni giapponesi - al pari dell’economia del Paese - restano vulnerabili al ciclo economico globale. Il risultato è che l’azionario nipponico è rimasto indietro rispetto a quello dei principali mercati sviluppati nella prima fase del 2019.

Tuttavia, allo stesso modo, le azioni giapponesi hanno beneficiato in modo sproporzionato di una migliore prospettiva globale. Se tale tendenza relativa persisterà o meno nel 2020 dipenderà da una continua reflazione globale.

L’impatto di fattori commerciali e strutturali sulla crescita cinese

La crescita cinese ha rallentato bruscamente nel 2019 e probabilmente continuerà a decelerare nel 2020. Questo rallentamento è dovuto solo in parte alla guerra commerciale; anche gli alti livelli di debito e la demografia in calo hanno imposto vincoli strutturali.

I politici cinesi sembrano meno propensi rispetto a quanto fatto di fronte ai rallentamenti del passato a stimolare il credito e la spesa, poiché frenare la crescita del debito tra gli istituti finanziari a elevata leva sembra essere una priorità più importante. Il lato positivo è che il mercato dei consumatori in Cina continua a espandersi, guidato da rialzi reali (cioè dopo l’inflazione) dei salari e del reddito disponibile delle famiglie.

Azioni emergenti sottovalutate rispetto a quelle statunitensi Come il Giappone, le economie emergenti nel complesso presentano una leva elevata rispetto all’economia globale, che ha portato ritorni azionari volatili nel 2019. Con i valori valutari aggiustati su una base di parità di potere d’acquisto, le azioni emergenti appaiono prezzate al ribasso, soprattutto nel confronto con il mercato statunitense. Gli effetti valutari potrebbero offrire ulteriore appeal all’asset class se il dollaro dovesse indebolirsi nel 2020.

Nel 2020 le valutazioni interessanti e i potenziali guadagni in valuta potrebbero favorire anche le azioni dei Paesi sviluppati al di fuori degli Usa. Su base rettificata dal punto di vista ciclico, i multipli relativi di price/earning favoriscono le azioni non statunitensi con un margine così ampio che non si vedeva almeno dal 1995.

Lo stimolo globale sincronizzato potrebbe avere un impatto profondo su valute, reddito fisso di alta qualità e asset rischiosi.

Per le valute, una Fed accomodante potrebbe portare all’indebolimento del dollaro, che darebbe slancio alle valute emergenti e allo yen giapponese.

I titoli di stato di alta qualità e il credito investment grade potrebbero essere spinti dai tassi in calo in un contesto di bassa inflazione e crescita lenta. Questo potrebbe sostenere i Treasury statunitensi e i gilt britannici, oltre al credito globale investment grade.

Quanto agli asset rischiosi, una volta che scendono i tassi calano i fattori di sconto, quindi i prezzi degli attivi potrebbero salire ulteriormente. Finché l’economia non deraglia, gli asset rischiosi - come le azioni, le obbligazioni high yield e il debito emergente - potrebbero beneficiarne.