Innovazione, cambiamenti tecnologici e automazione - in particolare le applicazioni di Intelligenza artificiale (IA) - continuano a creare disruption su numerose industrie globali. Ci aspettiamo che questa dinamica continui anche nel 2020.

Le aziende che sono all'epicentro dell'obsolescenza tecnologica continuano a subire un impatto negativo, che si tratti di reti televisive via cavo, giornali, commercio al dettaglio, tecnologie superate o petrolio tradizionale. Tuttavia, la prossima fase di questa rivoluzione economica, che chiamiamo Disruption 4.0, non è limitata a settori specifici ma sta trasformando in maniera strutturale e trasversale i modelli di business di tutta l’economia globale.

Alla fine del 2018 gli analisti di T. Rowe Price stimavano che il 31% della capitalizzazione dell’indice S&P 500 era minacciata dalla disruption. A ottobre 2019, il numero di società a rischio è salito, ma a causa della loro sottoperformance la loro quota sulla capitalizzazione dell’ S&P 500 è scesa al 29%.

La disruption ha creato uno scenario fondamentale solido per chi ne beneficia - come per esempio le maggiori società di piattaforme tecnologiche - mentre ha frenato la crescita degli utili di molti operatori incumbent che ora scambiano a multipli inferiori.

Amazon è probabilmente il maggiore fattore a guidare i cambiamenti secolari per le altre società, in particolare il retail tradizionale, i centri commerciali e i supermercati. Sotto l’effetto dell’emergenza creata da AWS (Amazon Web Services), la sua piattaforma basata sul cloud, anche il settore dell’hardware tecnologico è finito sotto pressione.

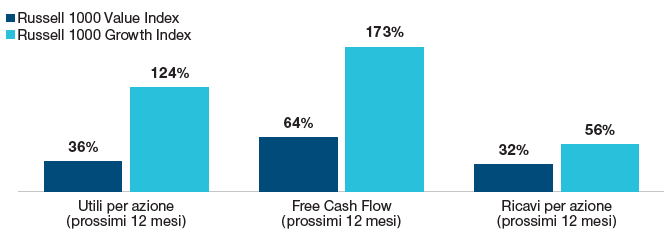

La disruption ha creato un solido scenario fondamentale per i titoli growth

Fonte: Russell via FactSet (vedi Informazioni Aggiuntive). Elaborazione dei dati di T. Rowe Price utilizzando dati da Research Systems Inc. Tutti i diritti riservati. 1. Differenza tra multipli su ricavi e utili attesi ad ottobre 2019 e forward a giugno 2007.

I management non riescono a risolvere i problemi sui fondamentali

Sebbene un elevato numero di società incumbent, o comunque messe alla prova dalla disruption, stiano cercando di affrontare direttamente i propri sfidanti, questi sforzi hanno prodotto finora risultati relativamente deludenti. Troppi consigli di amministrazione e team di vertici manageriali stanno compiendo gesti disperati, dei passaggi in stile “Ave Maria” - per usare un termine impiegato nel football americano - cercando di spingere ambiziose operazioni di acquisizione per cercare di sistemare i propri problemi sui fondamentali. Molte, se non la maggior parte, di queste operazioni hanno prodotto modesti ritorni finanziari e non sono riuscite a ottenere gli obiettivi strategici auspicati.

A causa di cattive decisioni sull’allocazione del capitale, molte società sfidate dalla disruption probabilmente diventeranno investimenti mediocri nel lungo periodo indipendentemente dalle loro valutazioni. Tuttavia, la disruption sta anche migliorando le dinamiche di crescita di alcuni settori tradizionali. Le utility, per esempio, tipicamente sono sempre state viste in chiave di rendimento difensivo, ma il settore si è evoluto in anni recenti. E ora dimostra un nuovo potenziale di crescita che potrebbe non essere stato adeguatamente apprezzato dal mercato.

I tre fattori che spingono le utility Vediamo tre trend a dare slancio ai profitti delle utility. Innanzitutto, siamo testimoni di riforme regolamentari. Molti stati ora permettono alle utility di iniziare a incassare utili non appena mettono in piedi un nuovo impianto energetico, anziché dover aspettare che l’impianto diventi pienamente operativo.

In secondo luogo, ci sono progressi nella tecnologia del fracking, con i prezzi del gas naturale in brusca discesa in molte aree di servizio Usa. Anche se molti di questi risparmi sono finiti nelle tasche dei consumatori, anche le utility sono state in grado di trattenerne una parte, incrementando il return on equity.

Infine, le utility sono spinte dalle rinnovabili a basso costo, visto che la generazione di energia solare ed eolica oggi in alcune regioni e in alcuni momenti della giornata è meno cara della produzione di energia dal carbone. Anche i costi operativi degli impianti di energie rinnovabili tendono a essere significativamente più bassi di quelli degli impianti energetici convenzionali.

Un impatto poderoso sui profitti delle utility L’impatto sugli utili è stato dirompente. L’industria delle utility ha visto una crescita degli utili virtualmente pari a zero dal 1986 al 1998, mentre gli utili dell’S&P 500 nello stesso periodo sono lievitati del 150%. Tuttavia, questo divario si è ristretto in misura sostanziosa negli ultimi due decenni. Il continuo calo dei costi delle rinnovabili e i miglioramenti nella capacità di stoccaggio del carburante potrebbero innescare un periodo sostenuto multidecennale di crescita degli utili superiori al trend per le utility. Eppure, le valutazioni oggi riflettono solo un modesto premio sul mercato USA generale.

Un’attenta selezione dei titoli è necessaria per evitare utility in difficoltà o quelle che hanno degli importanti mercati di sbocco in Paesi con regolamentazioni inadeguate. Ma un’utility in grado di avere una crescita potenziale degli utili intorno al 6% annuo, con un dividendo pari a 1,5 volte il rendimento sul Treasury decennale, dovrebbe scambiare a un multiplo più alto di quanto non faccia oggi.

Il numero dei settori attraenti si sta assottigliando, quindi navigare attraverso il rischio secolare è un elemento critico per il successo dell’investimento. Fare affidamento sulla tradizionale “mean reversion” è più difficile che in passato. È difficile farsi un quadro preciso di come società come Viacom, Discovery o General Mills possano innovare affrontando le sfide secolari. Perfino una società di successo non esposta al rischio secolare o alla disruption può patire una forte compressione se il mercato interpreta i suoi problemi come rischio secolare.

L’emersione del rischio secolare crea un potente vento a favore per la gestione attiva e rappresenta una difficile sfida per gli investimenti passivi per i prossimi cinque o dieci anni. E mette anche in luce l’importanza degli investimenti di lungo termine, su un orizzonte da tre a cinque anni.

In T. Rowe Price cerchiamo di gestire questo rischio con un sottopeso strutturale sulle società colpite dalle sfide secolari.

Gli specifici titoli identificati e descritti non rappresentano tutti I titoli acquistati, venduti o raccomandati all'interno del portafoglio, e non é possibile presumere che I titoli individuati e trattati siano o saranno redditizi.