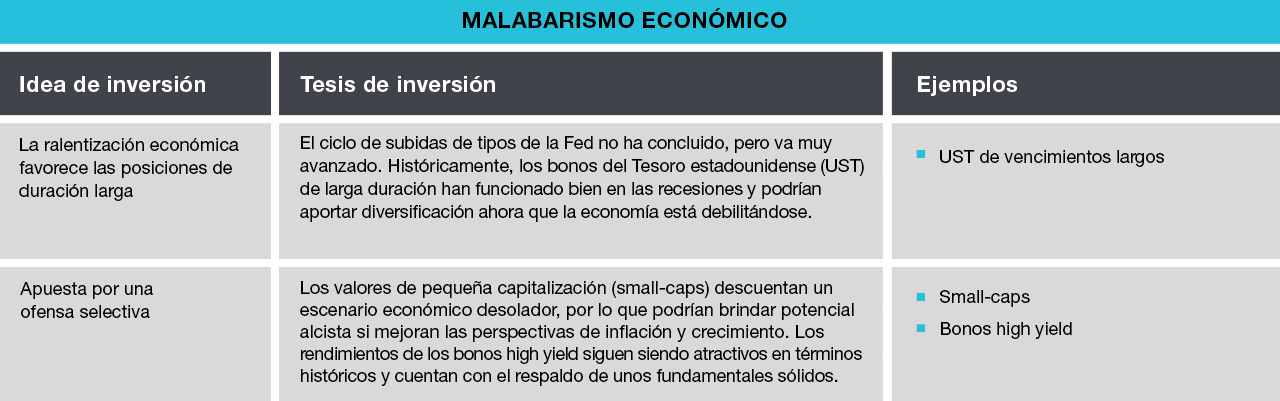

Las agresivas subidas de tipos están ralentizando el crecimiento económico. No es inevitable que se produzca una profunda recesión global.

Las perspectivas de inflación y tipos de interés seguirán siendo muy relevantes en 2023, ya que los inversores intentarán averiguar dónde tocarán máximos y cuándo se inclinará la Fed hacia la relajación monetaria.

La tasa de inflación estadounidense se ralentizó a finales de 2022, gracias a una corrección parcial de las subidas de precios del petróleo y otras materias primas registradas a principios de año.

“Es probable que la inflación haya tocado techo en EE.UU. Veo improbable que sea en el supuesto objetivo del 2% de la Fed. Sabemos que las crisis inflacionistas como esta pueden tardar años en desaparecer”

Ahora bien, en el sector servicios la inflación fue “persistente”, ya que la rigidez de los mercados de trabajo impulsando los costes laborales a un ritmo relativamente rápido. El carácter persistente de la inflación crea gran incertidumbre sobre dónde alcanzarán máximos los tipos de interés en este ciclo de endurecimiento monetario de la Fed.

Ahora que los tipos se encuentran en terreno restrictivo, la autoridad monetaria podría ralentizar el ritmo de subida de los tipos. Ahora bien, los mercados de futuros sugieren que los inversores siguen esperando que la Fed eleve el objetivo de su principal instrumento de política monetaria, el tipo de interés oficial, hasta cerca del 5%.

Los responsables de la política monetaria estadounidense esperan poder hacer una pausa en algún momento y esperar a que las subidas de tipos anteriores se sientan en la economía, añade McCormick. En su opinión, dicha pausa se tornará en un giro hacia la relajación o se verá seguida de nuevas subidas de tipos en función de cómo se perciba el mix de riesgos entre inflación y recesión. Con todo, no parece probable que veamos una rápida relajación monetaria en 2023.

Esto significa que los inversores que esperan una señal clara de que la Fed está dispuesta a rebajar los tipos podrían verse fuera de juego más tiempo de lo previsto. “Muchos inversores esperan un giro de la Fed”, apunta Page. “Pero lo veo poco probable en tanto en cuanto los datos de empleo de Estados Unidos sigan siendo sólidos”.

Panorama monetario dispar

El panorama de inflación es más dispar en otros grandes mercados desarrollados, al igual que la senda de política monetaria prevista.

En Europa, los altos precios de la energía hacen probable una inflación más tenaz que en Estados Unidos. Esto pone al Banco Central Europeo (BCE) en una en una difícil situación. “Las mayores presiones inflacionistas junto con los altos riesgos de recesión suponen todo un reto para el BCE”.

Los responsables de la política monetaria japonesa podrían ver con satisfacción la subida del IPC en la esperanza de que redunde en un crecimiento de los salarios. El Banco de Japón no da signos de que abandonar su versión de la QE (relajación cuantitativa), consistente en gestionar la curva de rendimientos de de la JGB.

A largo plazo, según Thomson, es probable que una serie de factores estructurales podrían hacer subir la inflación en Estados Unidos y otras grandes economías desarrolladas. Entre ellos cabe citar los siguientes:

un crecimiento lento o negativo de la población de muchos países desarrollados, agravado por el descenso de las tasas de participación de la población activa.

La reubicación de las cadenas de suministro mundiales, lo que podría traer consigo una producción menos eficiente.

La presión sobre la demanda derivada del fuerte gasto en bienes de equipo para facilitar la transición hacia fuentes de energía sostenibles.

Una mayor inclinación de muchos gobiernos de países desarrollados a financiar el gasto público vía déficit.

Tasa de inflación de los precios de consumo