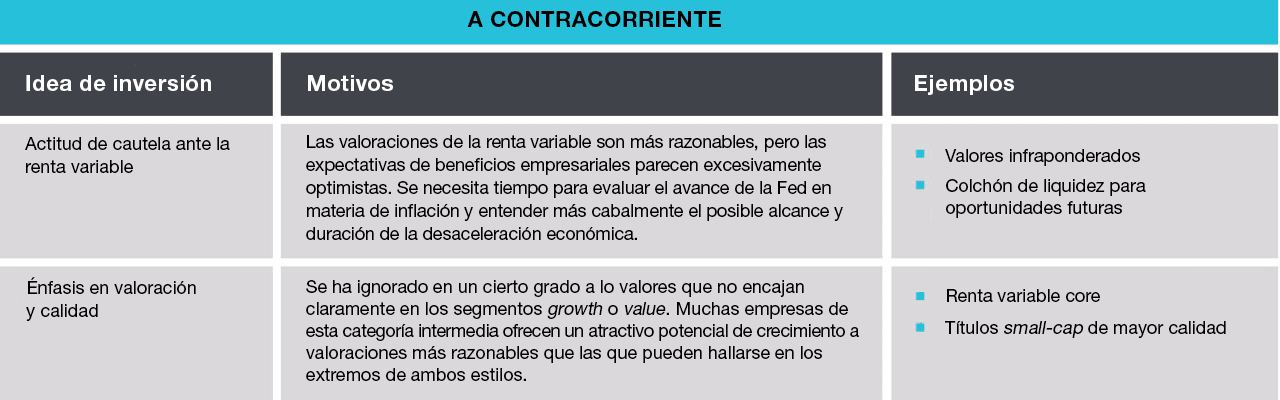

Ante las difíciles circunstancias actuales, un enfoque contrario prudente podría brindar potencial a los inversores.

PER a 12 meses del índice S&P 500

Los mercados bursátiles bajistas de 2022 se debieron a un aumento de la rentabilidad de la renta fija, que comprimieron los múltiplos de valoración.

Pero en 2023, el crecimiento de los beneficios podría pasar a encabezar la lista de preocupaciones de los inversores.

A fin de noviembre de 2022, las estimaciones de consenso preveían un crecimiento de los beneficios por acción (BPA) de apenas un 5% en EE.UU. y Japón durante los 12 meses siguientes, y porcentajes aún menores en Europa y mercados emergentes (Gráfico 3, derecha).

Dichas estimaciones son excesivamente optimistas. En Estados Unidos, por lo general, las recesiones vistas anteriormente se tradujeron en descensos de beneficios de entre el 15% y el 20% en el índice S&P 500.

Thomson presenta tres posibles escenarios de beneficios en Estados Unidos: el primero refleja un aterrizaje suave, el segundo una recesión ‘normal’ y el tercero una recesión acompañada de una reversión de la tendencia de 25 años hacia mayores márgenes de beneficios en Estados Unidos.

Aunque las valoraciones de la renta variable estadounidense se desplomaron en 2022, el ratio PER del índice S&P 500 se mantenía relativamente alto en términos históricos a fin de noviembre. El exceso de liquidez y la demanda de los inversores pasivos podrían estar apuntalando el PER del índice, sugiere Page, dejándolo vulnerable a una mayor compresión si los beneficios decepcionan.

La historia nos enseña que los cambios de régimen casi siempre conllevan a cambios en el liderazgo del mercado.

El estilo value debería beneficiarse a largo plazo de esta rotación.

Como grupo, los títulos value han superado históricamente a los títulos growth en periodos de alta inflación, apunta Page. Una razón: una inflación más elevada tiende a hacer subir los tipos de interés, engordando los márgenes de intermediación de los bancos, que tienen un fuerte peso en el universo value.

El value se antoja históricamente barato en relación con el growth, añade Page, a pesar de que los índices de referencia value de EE.UU. superaron significativamente a sus homólogos growth en 2022.

Los valores estadounidenses de los small-caps también podrían ofrecer ventajas de rentabilidad relativa si la economía de EE.UU. evita una recesión profunda en 2023. En promedio, los beneficios de los small-caps se han recuperado más rápidamente que los large-caps en recuperaciones económicas anteriores. Las valoraciones de los small-caps también parecen baratas, tanto en términos históricos como en comparación con las de los large-caps.

Thomson advierte de que no debe tomarse el universo small-caps como un todo excesivamente homogéneo. “Las partes más cíclicas deberían salir bien paradas de una recesión. Pero es probable que a los small-caps de crecimiento les vaya peor”.

El cambio de régimen también podría aumentar el atractivo de los mercados no estadounidenses en 2023, sostiene Thomson.

Los títulos value, especialmente los bancarios, tienen menos peso en los principales índices estadounidenses que en la mayoría de los mercados no estadounidenses. Los altos tipos de interés y el liderazgo value deberían favorecer a estos últimos.

Los sectores que históricamente se han mostrado resistentes a la inflación, como el energético y el de materiales, están mejor representados en muchos mercados de renta variable no estadounidenses, especialmente en los mercados emergentes.

El descenso de las cotizaciones de las grandes plataformas tecnológicas no ha hecho más que empezar. Las grandes tecnológicas están infrarrepresentadas en la mayoría de las plazas bursátiles no estadounidenses.

Para los inversores con USD como divisa base, una reversión de la fortaleza del dólar impulsaría los rendimientos en moneda local de los mercados no estadounidenses.

Japón podría ser un beneficiario menos obvio de estas tendencias, afirma Thomson. Si el aumento de la inflación de los precios al consumo repercute en el crecimiento de los salarios, la economía podría verse favorecida por el crecimiento de la demanda interna, lo que sería positivo para la renta variable japonesa.