Estamos observando un giro en la economía mundial que podría conformar el panorama de inversión de los próximos años.

Las tensiones geopolíticas y disrupciones en el suministro han llevado a algunos analistas a preguntarse si la era de la integración económica ha llegado a su fin, ensombreciendo las perspectivas de productividad y crecimiento. Por nuestros CIOs, parece haberse exagerado dicho riesgo.

La globalización no está muerta. Incluso es posible que ni siquiera esté agonizando

Desde el punto de vista económico, la globalización se define como la quintuplicación del comercio internacional como porcentaje del producto interior bruto mundial desde principios de los años cincuenta. Aunque esa proporción ha dejado de subir, tampoco está bajando.

Con todo, los últimos acontecimientos han demostrado que la globalización está cambiando, añade Thomson. Varias economías se han vuelto dependientes de importaciones críticas de una zona concreta del mundo, afirma. La fuerte dependencia de Europa del gas natural ruso, por ejemplo, puso en peligro su seguridad energética cuando la guerra de Ucrania disparó los precios del gas.

Las fuerzas del mercado pueden corregir estos desequilibrios si se les da tiempo, afirma Thomson. Así lo demuestran los fuertes descensos de los precios del gas en Europa en el segundo semestre de 2022, al rebajarse las previsiones de demanda y reorientarse la oferta nueva hacia esos mercados.

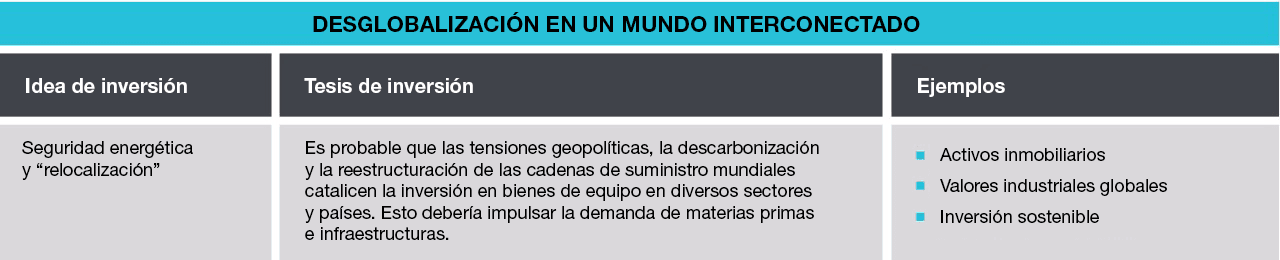

A largo plazo, el desarrollo energético podría traducirse en un colosal aumento global de la inversión en bienes de capital para acometer a la transición energética de los combustibles fósiles a fuentes renovables. “Las cifras que se necesitarán son alucinantes. He visto estimaciones de hasta 100 billones de USD”.

Thomson predice que un gasto en capital a tal escala debería generar oportunidades de inversión en una magnitud igualmente grande en sectores como tecnología, materiales y bienes de equipo, así como en productores de energías alternativas e innovadores en eficiencia.

Las cadenas de suministro mundiales están recuperándose

Los temores generalizados a que los cortes de suministro relacionados con el covid pudieran prolongarse años, estrangulando el crecimiento mundial, también se han revelado excesivamente pesimistas, señala Thomson. En efecto, la fiabilidad de las cadenas de suministro mejoró constantemente a lo largo de todo 2022.

A partir de 2023, es probable que las cadenas de suministro de algunos sectores se reconfiguren para limitar futuras roturas, avanza McCormick. Esto entrañará costes de fricción. “Me parece que esto respalda el argumento de Justin de que la inflación será más persistente y la volatilidad más alta en el futuro”, apunta.

Pero la adaptación también creará oportunidades potenciales para los inversores, afirman McCormick y Thomson. “Las empresas que consigan desempeñar roles importantes en las nuevas cadenas de suministro serán las grandes beneficiadas”, anticipa McCormick. “Creemos que podría ser la historia de la inversión de los próximos cinco años, si no de la próxima década”.

Una gestión activa cualificada será fundamental para aprovechar las oportunidades potenciales, añade McCormick. “La selección de títulos concretos será más crucial que nunca. La calidad de los equipos directivos será realmente importante”.

China, una tesis a contracorriente

El nerviosismo de los inversores en torno al futuro económico y político de China, segunda economía mundial, pesó mucho en los mercados chinos en 2022.

Los conflictos comerciales y tecnológicos agravaron el malestar de los inversores, al anunciar la administración Biden la imposición de nuevos controles a las exportaciones para restringir el acceso de China a tecnologías avanzadas en el segmento de los semiconductores.

“El sentimiento hacia China nunca ha sido peor que ahora”, dice Thomson. Sin embargo, Thomson piensa que el pesimismo está siendo excesivo. Estos son sus argumentos:

la relajación de las restricciones relacionadas con el covid en China debería contribuir a despejar el camino para una aceleración del crecimiento de la economía china y de los beneficios empresariales.

A pesar del giro hacia una regulación más estricta del mercado, los líderes políticos chinos, incluido el presidente Xi Jinping, siguen comprometidos con una agenda favorable al crecimiento.

En las tres últimas décadas, una gran parte del crecimiento chino ha derivado de las promociones inmobiliarias. Esa era está llegando a su fin. No obstante, otros sectores deberían seguir impulsando el crecimiento económico, aunque a un ritmo más moderado.

Tanto Washington como Pekín tienen interés en evitar una ruptura importante. “Una desvinculación económica a gran escala entre Estados Unidos y China depararía con toda certeza una gran depresión en ambas economías”, avanza Thomson. “Es un pensamiento aterrador, pero muy poco probable”.

“Entiendo que estos problemas seguirán pesando en las valoraciones de los activos y elevarán los costes de capital”, concluye Thomson. “Pero creo que debemos ser objetivos, mantener la mente abierta y observar la evolución de los datos”.