La necesidad de ser ágiles

Vea la breve introducción y descubra los principales mensajes del Midyear Market Outlook 2023 de T. Rowe Price.

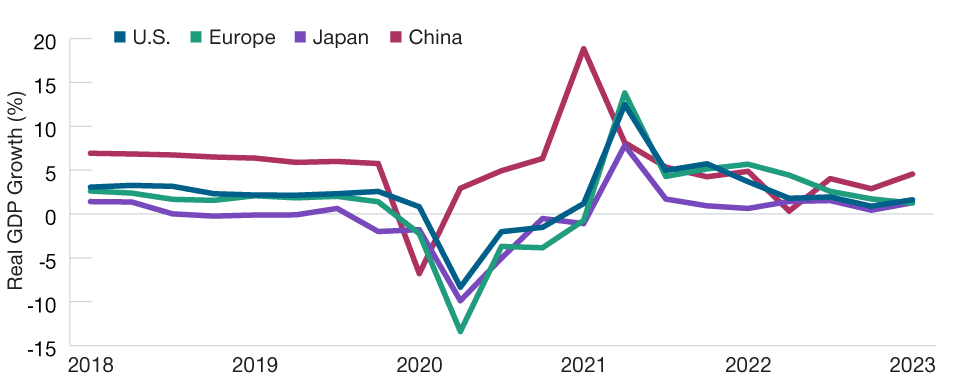

De cara al segundo semestre de 2023, la balanza de fuerzas económicas sigue inclinándose en contra de los mercados mundiales de capitales. La inflación persistente, el endurecimiento monetario de los bancos centrales e inestabilidad financiera suponen riesgos evidentes. Sin embargo, hasta finales de mayo, tanto las economías como los mercados exhibieron una sorprendente resiliencia. El crecimiento siguió siendo positivo en las principales economías (gráfico 1) y los resultados de los beneficios fueron mejores de lo esperado. Los principales mercados de renta variable se anotaron ganancias.

Estos resultados parecían validar lo acertado de un enfoque «bajista reticente». Bajista, porque los riesgos son considerables. Reticente, porque un pesimismo excesivo puede llevar a los inversores a pasar por alto oportunidades y perderse la recuperación del mercado.

Queda por responder la cuestión de si las economías y los mercados podrán seguir cuestionando a los pesimistas en el segundo semestre, afirma Sébastien Page, Director de Multiactivos globales y Director de inversiones.

Muchos indicadores económicos, señala Page, están parpadeando en rojo. Pero las distorsiones persistentes de la pandemia de la covid-19 hacen difícil distinguir la señal del ruido, la información útil de los puntos de datos sin sentido.

El argumento bajista más sólido, según Page, es que el impacto económico de las subidas de 500 puntos básicos (pb) de los tipos de interés por parte de la Reserva Federal de EE. UU. aún no se ha dejado sentir plenamente. «Cada vez que la Fed ha pisado el freno en el pasado, la cabeza de alguien ha atravesado el parabrisas», advierte. «Y ya hemos descubierto que algunos bancos no llevaban puesto el cinturón de seguridad esta vez».

Una hábil gestión activa puede ayudar a los inversores a evitar exposiciones de mayor riesgo.

Aunque la crisis bancaria parece contenida, su impacto en las condiciones crediticias se dejará sentir con retraso, señala Arif Husain, Director de Renta fija internacional y Director de inversiones. La resolución de la disputa política sobre el techo de deuda estadounidense también podría reducir la liquidez del mercado en el segundo semestre, afirma, a medida que el Tesoro de EE. UU. reconstruya su mermada cuenta de efectivo en la Fed.

A pesar de todo, pueden encontrarse oportunidades en determinados sectores, como las acciones de pequeña capitalización y los bonos high yield. Unas valoraciones más bajas y un dólar estadounidense más débil también podrían hacer atractivos los mercados de renta variable mundiales no estadounidenses, señala Justin Thomson, Director de Renta variable internacional y Director de inversiones. Las curvas de tipos positivas podrían hacer lo mismo con los mercados de renta fija mundiales no estadounidenses, añade Husain.

En un entorno incierto, será fundamental llevar a cabo una cuidadosa selección de valores. «Una hábil gestión activa puede ayudar a los inversores a evitar exposiciones de mayor riesgo», afirma Page.

En este Outlook hemos identificado 3 temáticas clave por el segundo semestre de 2023:

La resiliencia económica puesta a prueba La economía mundial evitó la recesión en el primer semestre de 2023. La segunda mitad traerá consigo más pruebas.

¿Vuelven los bonos? Una curva de tipos invertida implica que los inversores deberían pensárselo dos veces antes de lanzarse con fuerza a los bonos estadounidenses a largo plazo.

Enfoque en los beneficios Las previsiones de crecimiento de los beneficios se han revisado a la baja, pero es posible que tengan que disminuir aún más en el segundo semestre.

El crecimiento se ha ralentizado, pero las principales economías aún no han entrado en recesión (Gráfico 1) Crecimiento interanual del producto interior bruto (PIB) real