Alla ricerca di chiarezza in mercati confusi

Guarda la breve introduzione e scopri in due minuti i principali messaggi del Midyear Market Outlook 2023 firmato T. Rowe Price.

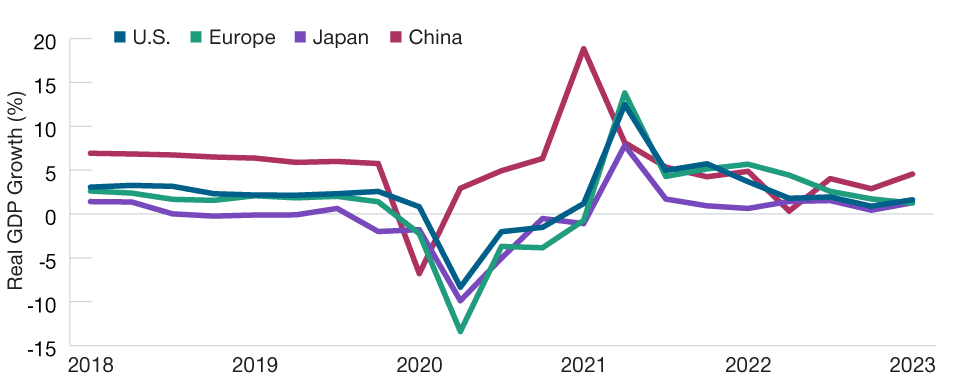

Nella seconda metà del 2023, lo scenario macro non sembra a favore dei mercati globali. L'inflazione che rimane su livelli elevati, le politiche aggressive delle banche centrali e l'instabilità finanziaria rappresentano tutti fattori di rischio. Tuttavia, fino alla fine di maggio, sia le economie sia i mercati hanno mostrato una sorprendente capacità di recupero. Le principali economie hanno continuato a crescere (Figura 1), gli utili sono stati più forti del previsto e i principali mercati azionari hanno mostrato performance positive.

Questi risultati sembrano convalidare la saggezza di un approccio "Ribassisti riluttanti". Ribassisti, perché i rischi sono sostanziali. Riluttanti, perché un eccessivo pessimismo può portare gli investitori a trascurare le opportunità e a perdersi le fasi di recupero del mercato.

Secondo Sébastien Page, Head of Global Multi‑Asset and Chief Investment Officer (CIO) "non sappiamo se, nel secondo semestre, economie e mercati potranno continuare a resistere alla pressione dei pessimisti.

Molti indicatori economici stanno lampeggiando in rosso. Ma le persistenti distorsioni generate dalla pandemia rendono difficile distinguere le informazioni effettivamente utili (“signal”) dai dati privi di significato (“noise”).

Secondo Page, la tesi più forte a favore dell'Orso è che l'impatto economico di 500 punti base (bps) di rialzo dei tassi d'interesse da parte della Federal Reserve statunitense non si è ancora fatto sentire del tutto. "Ogni volta che la Fed ha alzato i tassi in passato frenato in passato, in molti hanno sofferto economicamente. E abbiamo già scoperto che questa volta alcune banche non erano preparate".

Una gestione attiva qualificata può aiutare gli investitori a evitare gli asset più rischiosi.

Sebbene la crisi bancaria sembri contenuta, il suo impatto sulle condizioni del credito si farà sentire, osserva Arif Husain, Head of International Fixed Income and CIO. Anche la risoluzione della disputa politica sul tetto del debito statunitense potrebbe comprimere la liquidità del mercato nel secondo semestre, secondo Husain, in quanto il Tesoro americano dovrà ricostruire il suo conto (esaurito) presso la Fed.

Tuttavia, in settori selezionati si possono ancora trovare opportunità, per esempio tra le small cap e le obbligazioni ad alto rendimento (High Yield). Anche le valutazioni più convenienti e l'indebolimento del dollaro potrebbero rendere interessanti i mercati azionari globali non USA, afferma Justin Thomson, Head of International Equity and CIO. Le curve dei rendimenti positive potrebbero fare lo stesso per i mercati obbligazionari globali non statunitensi, aggiunge Husain.

In un contesto di incertezza, sarà fondamentale un'attenta selezione dei titoli. Una gestione attiva può aiutare gli investitori a evitare gli asset più rischiosi.

In questo Outlook abbiamo identificato 3 tematiche chiave per il secondo semestre del 2023:

Resilienza economica sotto osservazioneNella prima metà del 2023, l'economia globale ha evitato la recessione. Ora, con le politiche monetarie aggressive e i tassi d’interesse più elevati che faranno sentire i loro effetti, ci saranno nuove sfide da affrontare.

I bond sono tornati? Con una curva dei rendimenti invertita, gli investitori dovrebbero pensarci due volte prima di giocarsi la carta delle obbligazioni statunitensi a lungo termine. Il credito e i mercati globali non USA hanno un potenziale di rendimento.

Focus sugli utili Le stime di crescita degli utili si sono ridotte, e nel secondo semestre potrebbero scendere ulteriormente. Tuttavia, ci sono ancora opportunità nelle small cap USA, nelle mega-cap tecnologiche e nei mercati globali non USA.

La crescita sta rallentando, ma le principali economie non sono ancora in recessione (Fig. 1) Crescita del prodotto interno lordo (PIL) reale su base annua